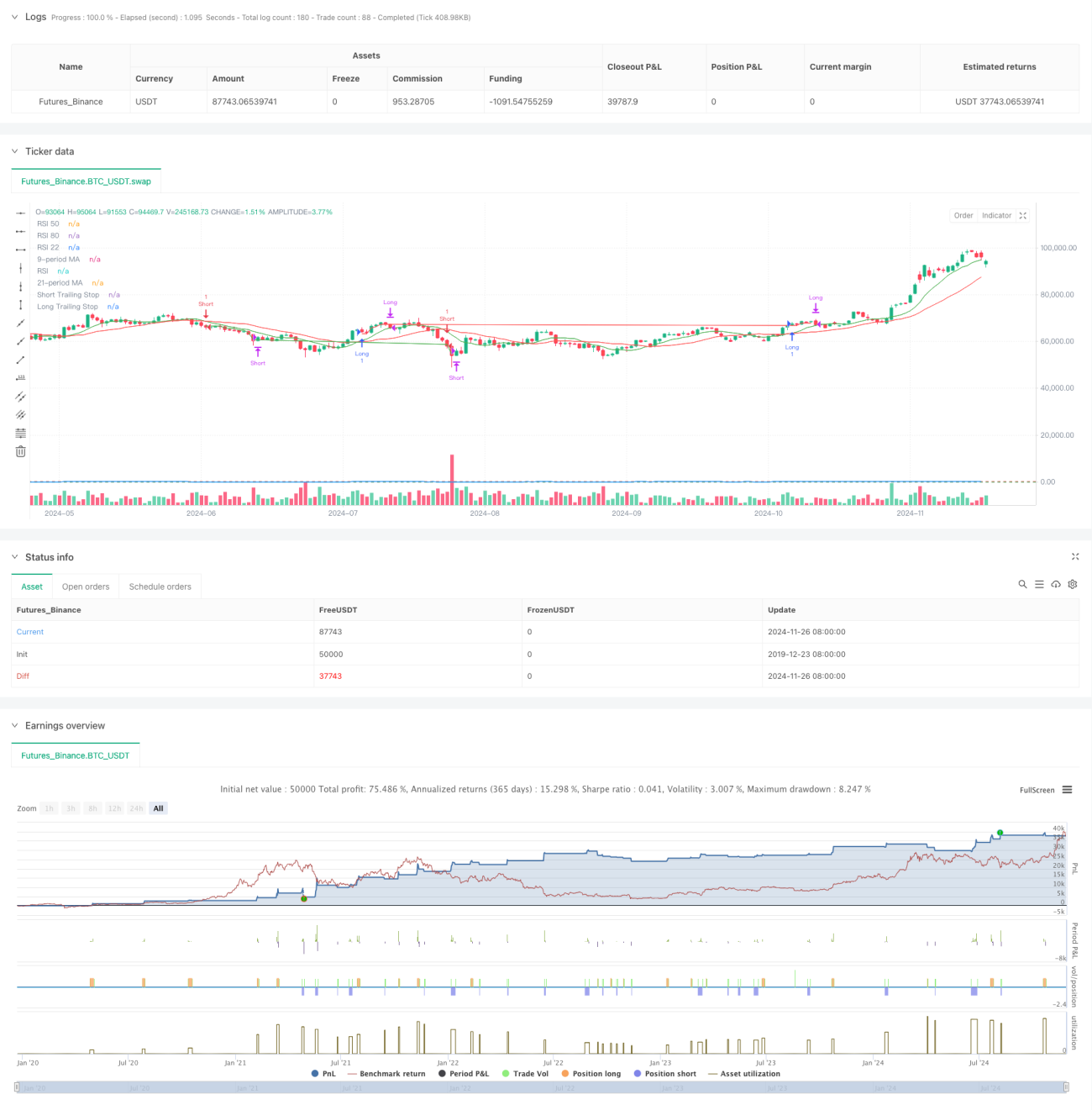

Visão Geral

Esta estratégia é um sistema de negociação quantitativo que combina o cruzamento de médias móveis com o Índice de Força Relativa (RSI), integrando também uma função de stop loss móvel (trailing stop). A estratégia utiliza duas médias móveis de 9 e 21 períodos como principais indicadores de tendência, em conjunto com o RSI para confirmar os sinais de negociação, e protege os lucros e controla o risco através de um trailing stop dinâmico. O design da estratégia considera três dimensões: tendência de mercado, momentum e gestão de risco, formando um sistema de negociação completo.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Identificação de tendência: Utiliza o cruzamento entre a média móvel rápida (9 períodos) e a lenta (21 períodos) para identificar mudanças na tendência do mercado. Quando a linha rápida cruza acima da linha lenta e o RSI é maior que 55, gera-se um sinal de compra. Quando a linha rápida cruza abaixo da linha lenta e o RSI é menor que 45, gera-se um sinal de venda.

- Confirmação de sinal: Utiliza o RSI como filtro, definindo limiares de RSI para aumentar a confiabilidade dos sinais de negociação.

- Gestão de risco: Adota um trailing stop de 1%, ajustando dinamicamente o nível de stop para proteger os lucros. Ao mesmo tempo, define condições de realização de lucros baseadas no RSI: quando o RSI ultrapassa 80 ou cai abaixo de 22, as posições compradas ou vendidas são encerradas, respectivamente.

- Mecanismo de stop loss: Combina um stop loss fixo com o trailing stop. Quando o preço ultrapassa uma porcentagem predefinida do ponto de entrada ou atinge a linha de trailing stop, a posição é automaticamente fechada.

Vantagens da Estratégia

- Validação de sinais em múltiplas dimensões: A confirmação dupla pelo cruzamento de médias e pelo RSI aumenta a precisão dos sinais de negociação.

- Gestão de risco aprimorada: O trailing stop dinâmico protege os lucros ao mesmo tempo que controla o risco.

- Mecanismo de entrada flexível: A combinação de indicadores de tendência e momentum permite capturar eficazmente pontos de reversão do mercado.

- Alto grau de automação: A lógica da estratégia é clara e fácil de implementar em negociação automatizada.

- Adaptabilidade: Através do ajuste de parâmetros, pode-se adaptar a diferentes condições de mercado.

Riscos da Estratégia

- Risco de mercado lateral (range): Em mercados laterais ou de congestionamento, podem ocorrer frequentemente sinais falsos de rompimento.

- Risco de slippage: Durante a execução do trailing stop, pode haver perdas por slippage.

- Sensibilidade a parâmetros: A definição dos períodos das médias móveis e dos limiares do RSI tem grande impacto no desempenho da estratégia.

- Risco sistêmico: Em condições extremas de mercado, o stop loss pode não ser executado a tempo.

Direções de Otimização da Estratégia

- Otimização dos sinais: Pode-se introduzir o indicador de volume como condição complementar para confirmar os sinais.

- Otimização do stop loss: Considerar um mecanismo de ajuste dinâmico da porcentagem de stop baseado na volatilidade.

- Gestão de posição: Adicionar um sistema de gestão de posição dinâmica baseado na avaliação de risco.

- Adaptabilidade ao mercado: Incluir um mecanismo de identificação do ambiente de mercado, utilizando diferentes conjuntos de parâmetros em diferentes estados de mercado.

- Filtro de sinais: Pode-se adicionar um filtro de tempo para evitar negociar durante períodos de volatilidade antes da abertura e do fechamento do mercado.

Resumo

Esta estratégia, combinando indicadores clássicos da análise técnica, constrói um sistema de negociação que possui características tanto de seguir tendência quanto de momentum. Sua principal vantagem reside no mecanismo de confirmação de sinais em múltiplas dimensões e no sistema robusto de gestão de risco. Com otimização e aperfeiçoamento contínuos, a estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado. Recomenda-se que os traders realizem testes de backtesting completos antes de usar a estratégia em tempo real, e ajustem os parâmetros de acordo com as características específicas do ativo negociado.

- 1