Visão Geral

Esta estratégia é um sistema dinâmico de rastreamento de tendências baseado em duas médias móveis (EMA rápida e EMA lenta). Ao dividir diferentes zonas de negociação com base na relação de posição entre o preço e as duas médias, combinado com um sistema de indicação de cores dinâmicas, fornece sinais claros de compra e venda para os traders. A estratégia adota a teoria clássica do cruzamento de médias móveis e, através de uma abordagem inovadora de divisão de zonas, melhora a operacionalidade do sistema tradicional de duas médias.

Princípio da Estratégia

O núcleo da estratégia divide o estado do mercado em seis zonas diferentes, com base na relação de cruzamento entre a EMA rápida (padrão de 12 períodos) e a EMA lenta (padrão de 26 períodos), combinada com a posição do preço. Quando a linha rápida está acima da linha lenta, o mercado é considerado em tendência de alta; caso contrário, é visto como tendência de baixa. A posição do preço em relação a essas duas médias subdivide ainda mais as zonas de negociação específicas: zona verde (compra), zona azul (potencial compra), zona vermelha (venda) e zona amarela (potencial venda). O sinal de compra é acionado quando o preço entra na zona verde e aparece a primeira vela verde, enquanto o sinal de venda é acionado quando o preço entra na zona vermelha e aparece a primeira vela vermelha.

Vantagens da Estratégia

- Visual intuitivo: Através da mudança dinâmica das zonas coloridas, os traders podem julgar intuitivamente o estado do mercado e oportunidades potenciais de negociação.

- Confirmação de tendência: O sistema de duas médias fornece um mecanismo confiável de confirmação de tendência, reduzindo sinais falsos.

- Gestão de risco: A divisão clara de zonas auxilia na definição de estratégias de stop-loss e take-profit.

- Alta adaptabilidade: A estratégia pode ser aplicada em diferentes períodos de tempo, sendo adequada para vários ambientes de mercado.

- Parâmetros ajustáveis: Os períodos das médias e parâmetros de suavização podem ser otimizados de acordo com as características do mercado.

Riscos da Estratégia

- Atraso: Os indicadores de média móvel são inerentemente atrasados, podendo causar atrasos na entrada ou saída.

- Não adequado para mercados laterais: Em mercados de consolidação lateral, pode gerar sinais falsos frequentes.

- Risco de reversão de tendência: Em caso de reversão abrupta da tendência, a resposta da estratégia pode não ser suficientemente rápida.

- Dependência de parâmetros: Os parâmetros ótimos podem variar significativamente em diferentes ambientes de mercado.

Direções de Otimização da Estratégia

- Introduzir filtro de volatilidade: Ajustar as condições de negociação em ambientes de alta volatilidade para evitar sinais falsos.

- Adicionar confirmação de volume: Combinar indicadores de volume para aumentar a confiabilidade dos sinais.

- Ajuste dinâmico de parâmetros: Ajustar automaticamente os períodos das médias com base no estado do mercado.

- Incluir indicador de força de tendência: Introduzir indicadores como ADX para avaliar a força da tendência.

- Otimizar estratégia de stop-loss: Projetar stop-loss dinâmico baseado no ATR.

Resumo

Esta é uma estratégia de rastreamento de tendências que combina o sistema tradicional de duas médias móveis com conceitos modernos de divisão de zonas. Através de feedback visual intuitivo e regras de negociação claras, oferece aos traders um framework confiável. Embora apresente o problema inerente de atraso das médias móveis, com otimização adequada de parâmetros e gestão de risco, a estratégia pode alcançar desempenho estável em mercados com tendência. Recomenda-se que os traders realizem otimização de parâmetros de acordo com as características do mercado em aplicações práticas e mantenham sempre controle de risco adequado.

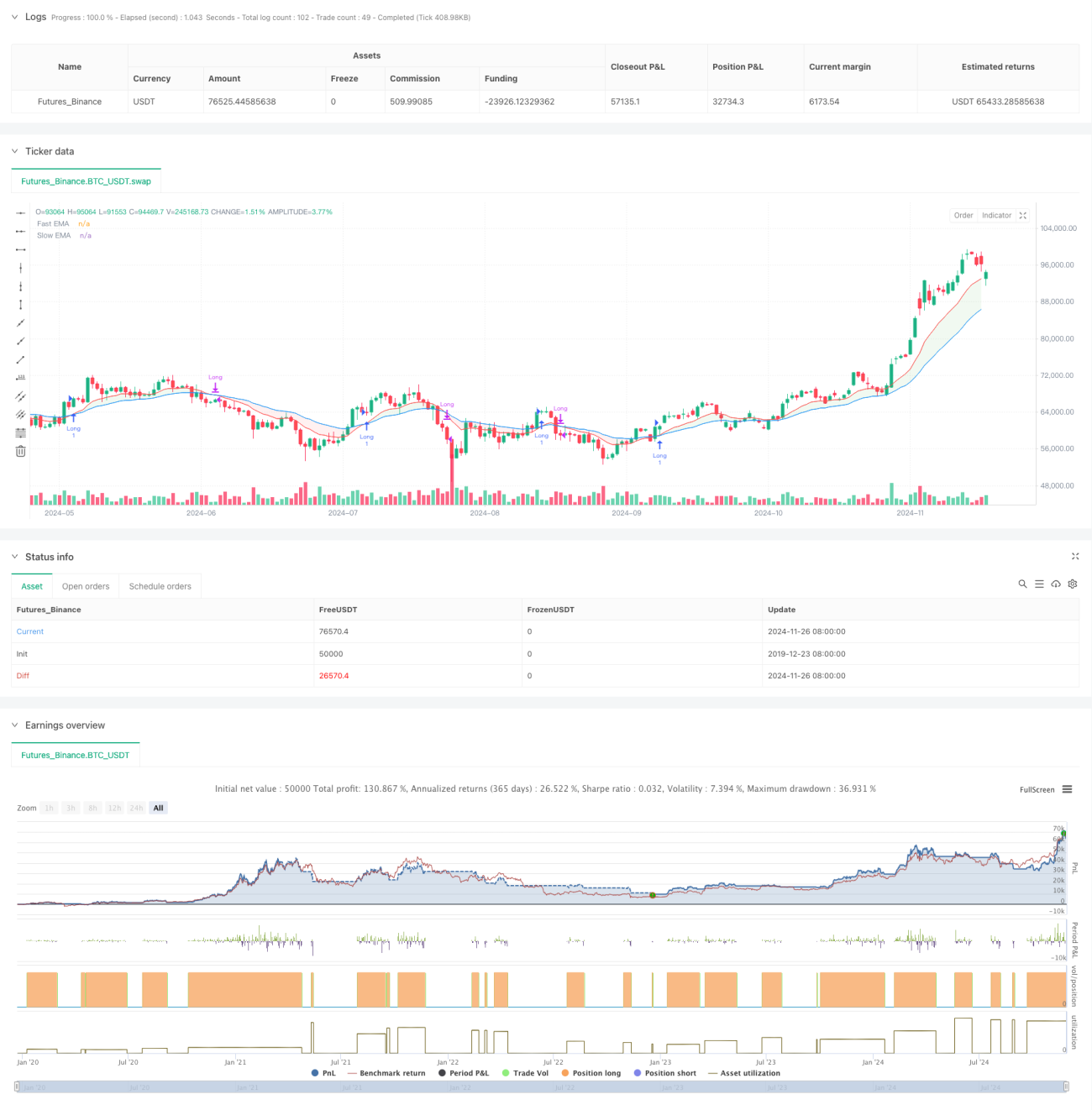

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NUTJP CDC ActionZone 2024", overlay=true, precision=6, commission_value=0.1, slippage=3)

//****************************************************************************//- 1