Estratégia de negociação de rebote de sobrevenda com RSI dinâmico combinado com modelo de otimização de stop loss

Visão Geral

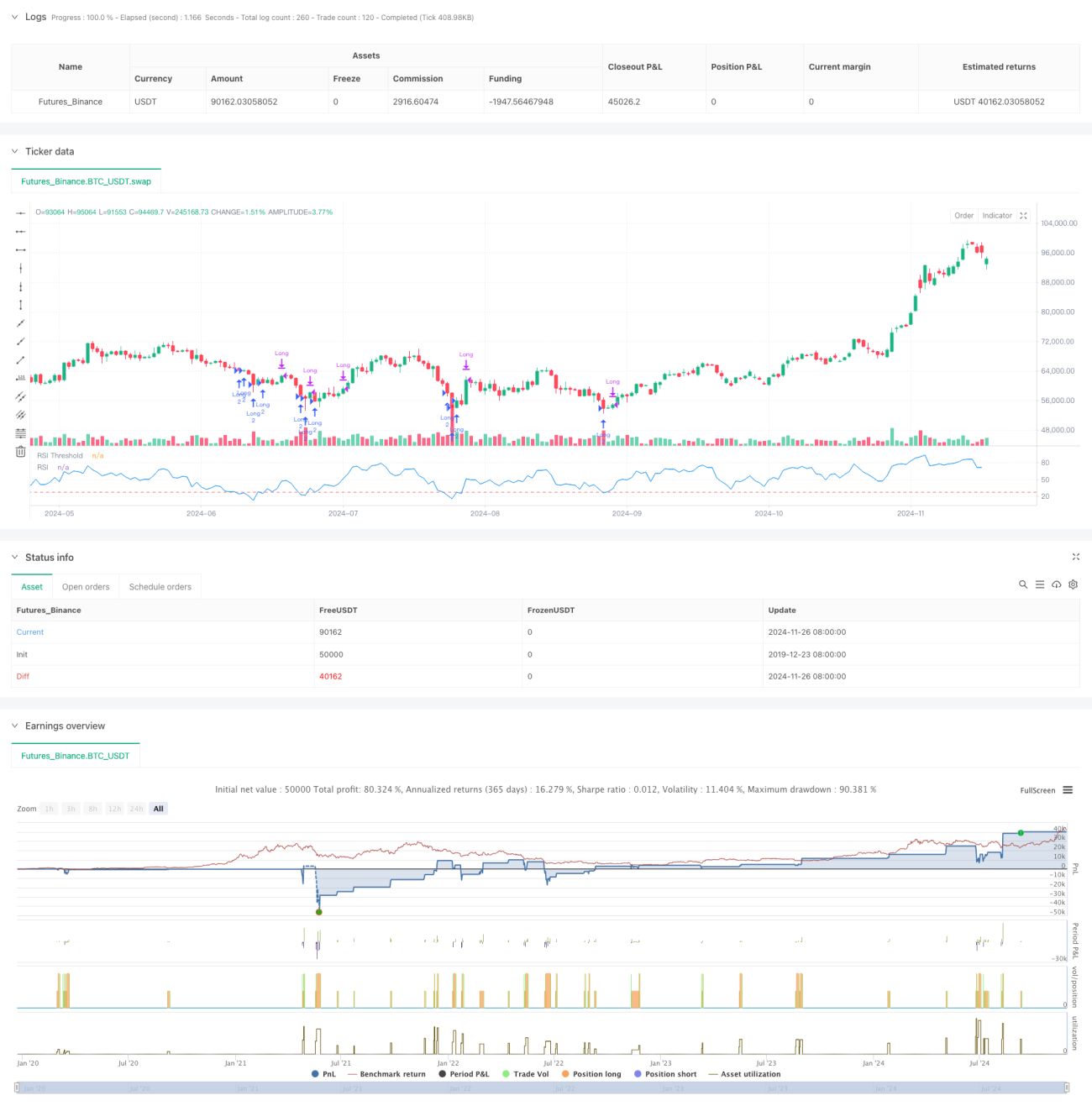

Esta é uma estratégia de negociação dinâmica baseada no Índice de Força Relativa (RSI), combinada com um mecanismo flexível de stop loss. A estratégia visa principalmente zonas de sobrevenda no mercado, capturando oportunidades de recuperação de preços para obter lucros. O núcleo da estratégia consiste em identificar potenciais estados de sobrevenda através do indicador RSI, utilizando um stop loss percentual para controlar o risco após a abertura de posição, e combinando a quebra de máximas anteriores como sinal de realização de lucros.

Princípio da Estratégia

A operação da estratégia baseia-se nos seguintes elementos-chave:

- O cálculo do RSI utiliza um período de 8 como padrão, um intervalo curto que permite capturar mais rapidamente o estado de sobrevenda do mercado.

- A condição de entrada é definida com o RSI abaixo do limiar de 28, indicando que o mercado pode estar em estado de sobrevenda severa.

- O mecanismo de stop loss utiliza um percentual baseado no preço de entrada, com valor padrão de 5%, proporcionando um limite claro de controlo de risco.

- O sinal de saída baseia-se na quebra do preço em relação ao máximo anterior, permitindo que os lucros continuem a se estender.

- A estratégia adota uma quantidade fixa de posição e permite um máximo de 2 vezes de pirâmide (reforço de posição) na gestão de capital.

Vantagens da Estratégia

- Mecanismo de controlo de risco completo, com um limite de risco claro através do stop loss percentual.

- Lógica de entrada clara, com a avaliação de sobrevenda pelo RSI apresentando forte adaptabilidade ao mercado.

- O mecanismo de saída permite que os lucros se desenvolvam plenamente, evitando encerrar prematuramente negociações promissoras.

- Os parâmetros da estratégia são altamente ajustáveis, facilitando a otimização para diferentes condições de mercado.

- Considera custos de transação e derrapagem, aproximando-se do ambiente de negociação real.

Riscos da Estratégia

- O indicador RSI pode gerar sinais falsos, especialmente em mercados laterais.

- O stop loss percentual fixo pode ser demasiado rígido em mercados com elevada volatilidade.

- A saída pela quebra de máximas anteriores pode perder a melhor oportunidade de lucro em movimentos bruscos.

- Permitir 2 vezes de pirâmide pode aumentar a exposição ao risco em caso de quedas contínuas do mercado.

Direções de Otimização da Estratégia

- Considerar a introdução de um indicador de volatilidade para ajustar dinamicamente a percentagem de stop loss.

- Adicionar um filtro de tendência para evitar entradas frequentes em tendências de queda fortes.

- Otimizar o mecanismo de saída, combinando a zona de sobrecompra do RSI como referência auxiliar de saída.

- Incluir um mecanismo de confirmação de volume para aumentar a fiabilidade dos sinais de entrada.

- Desenvolver um sistema dinâmico de gestão de posições, ajustando a quantidade conforme as condições do mercado.

Resumo

Esta é uma estratégia de negociação bem concebida, que através da combinação da avaliação de sobrevenda pelo RSI e do mecanismo de stop loss, alcança um bom equilíbrio entre o controlo de risco e a captura de oportunidades de lucro. A elevada ajustabilidade dos parâmetros torna a estratégia adequada para diferentes ambientes de mercado, podendo melhorar o desempenho através da otimização. Embora existam alguns riscos potenciais, as direções de otimização sugeridas podem aumentar ainda mais a estabilidade e a rentabilidade da estratégia.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("RSI Strategy with Adjustable RSI and Stop-Loss", overlay=false,

default_qty_type=strategy.fixed, default_qty_value=2,

initial_capital=10000, pyramiding=2, - 1