Visão Geral

Esta estratégia é um sistema de negociação inteligente baseado no cruzamento de duas médias móveis, utilizando as médias móveis exponenciais (EMA) de 9 e 21 períodos como indicadores principais. O sistema integra mecanismos dinâmicos de stop loss e take profit, monitorando em tempo real os sinais de cruzamento das EMAs para executar automaticamente as ordens de negociação. O sistema adota um stop loss baseado em percentual de rastreamento e um take profit de proporção fixa, garantindo tanto a segurança das operações quanto a possibilidade de lucro.

Princípio da Estratégia

A lógica central da estratégia baseia-se na relação de cruzamento entre a EMA rápida (9 períodos) e a EMA lenta (21 períodos). Quando a linha rápida cruza para cima a linha lenta, o sistema identifica um sinal de alta, fechando automaticamente posições vendidas e abrindo posições compradas. Quando a linha rápida cruza para baixo a linha lenta, o sistema identifica um sinal de baixa, fechando automaticamente posições compradas e abrindo posições vendidas. Simultaneamente, o sistema possui um mecanismo dinâmico de stop loss e take profit: durante a manutenção de posições compradas, o stop loss é definido 5% abaixo do preço de abertura e o take profit 10% acima; durante a manutenção de posições vendidas, o stop loss é definido 5% acima do preço de abertura e o take profit 10% abaixo.

Vantagens da Estratégia

- Seleção científica de indicadores: a EMA reage de forma mais sensível às mudanças do mercado, capturando tendências rapidamente.

- Mecanismo completo de stop loss e take profit: utiliza definição percentual, permitindo ajustes flexíveis conforme diferentes condições de mercado.

- Alto grau de automação: desde a identificação de sinais até a execução das ordens, tudo é automatizado, reduzindo a intervenção humana.

- Controle de risco adequado: cada operação possui pontos claros de stop loss e take profit.

- Estrutura de código clara: nomes de variáveis padronizados, lógica bem organizada, facilitando manutenção e otimização futuras.

Riscos da Estratégia

- Risco de mercado lateral: em mercados laterais ou congestionados, podem ocorrer cruzamentos frequentes, gerando negociações excessivas.

- Risco de slippage: em períodos de alta volatilidade, o preço real de execução pode diferir do preço teórico.

- Risco de gestão de capital: a abordagem de alocação percentual fixa pode não ser suficientemente flexível em certas condições de mercado.

- Risco sistêmico: em situações extremas de mercado, as ordens de stop loss ou take profit podem não ser executadas a tempo.

Direções de Otimização da Estratégia

- Introdução de filtro de tendência: pode-se adicionar o indicador ADX ou ATR para avaliar a força da tendência, evitando negociações frequentes em mercados laterais.

- Otimização do mecanismo de stop loss e take profit: considerar o uso do ATR para ajustar dinamicamente as distâncias, tornando-as mais adaptáveis à volatilidade do mercado.

- Adicionar filtro de horário de negociação: pode-se restringir a negociação a determinados períodos, evitando horários de maior volatilidade.

- Aprimorar a gestão de posição: ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado.

- Adicionar indicadores de sentimento do mercado: combinar RSI ou MACD para confirmação dos sinais.

Conclusão

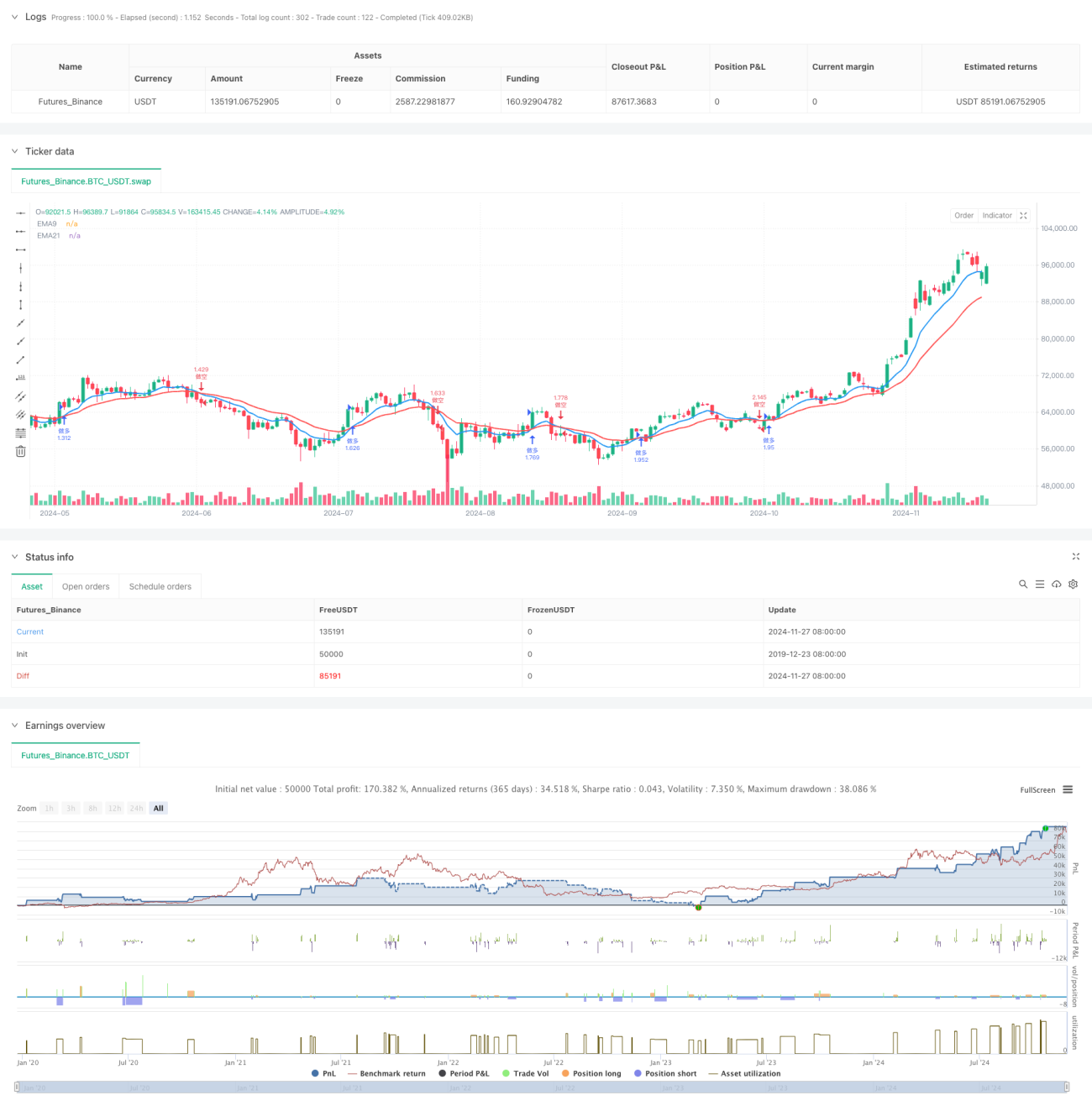

Esta estratégia é um sistema de negociação automatizado com estrutura completa e lógica clara. Ao tomar decisões baseadas no cruzamento das EMAs e contar com mecanismos dinâmicos de stop loss e take profit, apresenta bom desempenho em mercados com tendência. No entanto, é necessário estar atento às mudanças nas condições de mercado, ajustar os parâmetros conforme necessário e realizar um bom controle de risco. Com otimizações e melhorias contínuas, esta estratégia tem potencial para se tornar uma ferramenta de negociação estável e confiável.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("EMA Cross Strategy", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// 添加策略参数设置- 1