Estratégia de Determinação de Tendência com EMA Reflexiva Baseada na Média Móvel de Hull

Visão Geral

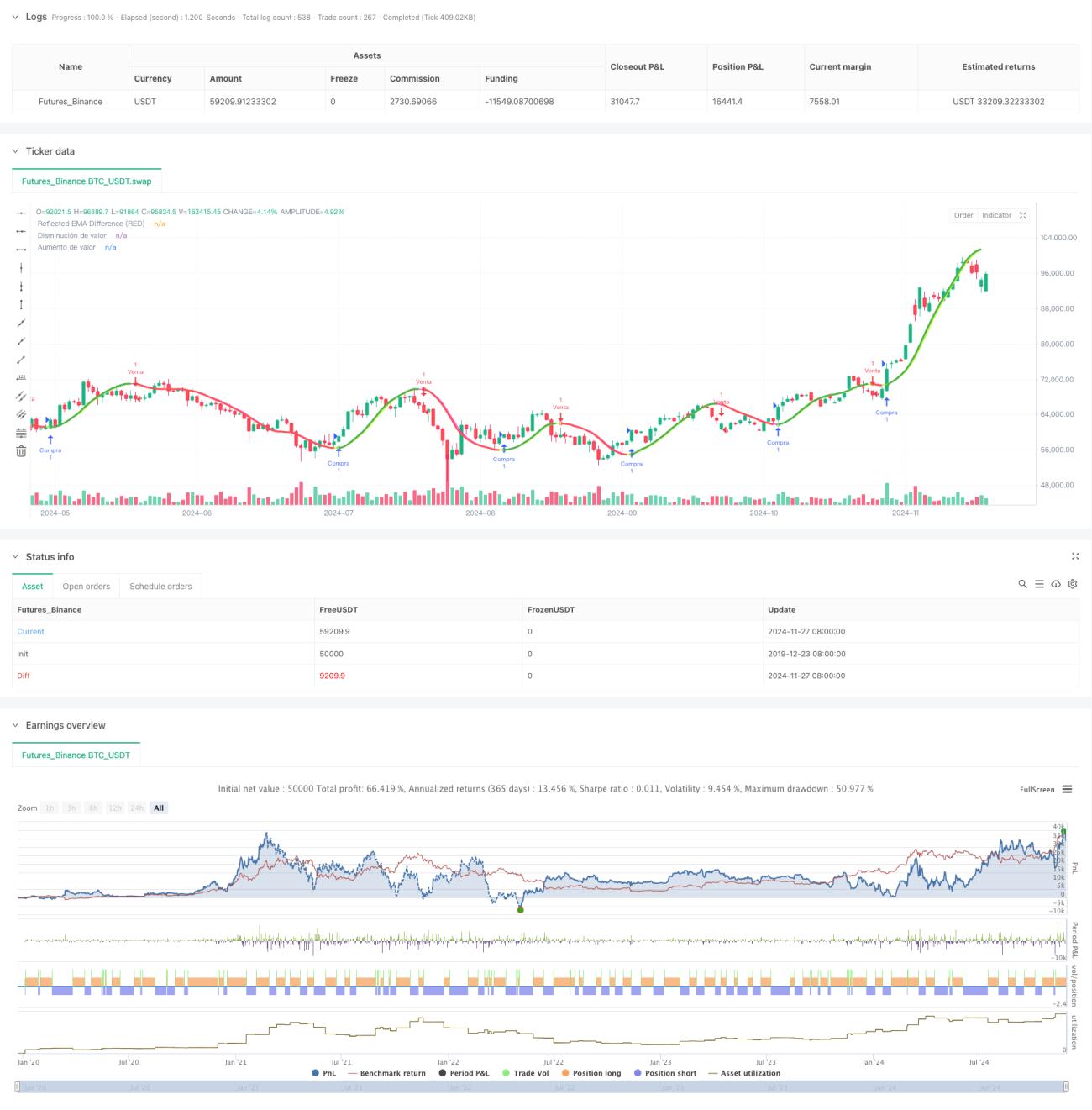

Esta estratégia utiliza as propriedades de reflexão da Média Móvel de Hull (HMA) para julgar as tendências do mercado. O núcleo da estratégia é calcular a diferença entre as médias móveis de Hull de curto e longo prazo e, em seguida, prever a direção do preço com base no valor de reflexão dessa diferença. Ao definir parâmetros percentuais ajustáveis, a estratégia pode se adaptar a diferentes períodos de negociação, fornecendo sinais de julgamento de tendência mais precisos.

Princípio da Estratégia

A estratégia utiliza duas médias móveis de Hull de 36 períodos e 44 períodos como indicadores base. Calculando a diferença absoluta entre essas duas médias móveis, combinando com a direção atual da tendência para realizar o cálculo de reflexão da diferença, obtém-se o valor de reflexão final. A estratégia também emprega a Média Móvel Ponderada (WMA) para calcular o valor delta, e a interseção entre esse valor delta e o valor de reflexão determina os pontos de inflexão da tendência. No processo de julgamento da tendência, a estratégia define um fator de correção ajustável para controlar a sensibilidade da reversão da tendência. Quando o preço ultrapassa a linha de limite de tendência predefinida, a estratégia emite o sinal de negociação correspondente.

Vantagens da Estratégia

- O uso da Média Móvel de Hull reduz a defasagem das médias móveis tradicionais, aumentando a velocidade de resposta da estratégia às mudanças do mercado.

- A introdução do conceito de valor de reflexão permite capturar com mais precisão os pontos de inflexão da tendência.

- O fator de correção ajustável torna a estratégia altamente adaptável.

- O cálculo da diferença absoluta aumenta a confiabilidade dos sinais.

- Mecanismo de controle de risco integrado, incluindo ajuste dinâmico da linha de limite de tendência.

- A estratégia vem com componentes visuais que facilitam a avaliação intuitiva das condições de mercado pelos traders.

Riscos da Estratégia

- Em mercados laterais (consolidados), pode gerar sinais falsos frequentes.

- Parâmetros mal ajustados podem causar defasagem nos sinais ou sensibilidade excessiva.

- Em mercados com forte volatilidade, a linha de limite de tendência pode não se ajustar a tempo.

- A estratégia depende de cálculos baseados em dados históricos, podendo não reagir rapidamente a eventos inesperados do mercado.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade para ajustar dinamicamente o fator de correção, melhorando a capacidade de adaptação da estratégia às condições do mercado.

- Adicionar mecanismos de reconhecimento de estado do mercado, aplicando diferentes parâmetros em diferentes ambientes de mercado.

- Desenvolver um sistema de otimização adaptativa de parâmetros, permitindo o ajuste dinâmico dos parâmetros.

- Acrescentar um módulo de análise de volume para aumentar a confiabilidade dos sinais.

- Aprimorar os mecanismos de controle de risco, adicionando funções de stop loss e gerenciamento de capital.

Resumo

Esta estratégia combina inovadoramente a Média Móvel de Hull com o conceito de valor de reflexão, construindo um sistema de acompanhamento de tendências sensível e adaptável. Sua principal vantagem é a capacidade de capturar com precisão os pontos de inflexão da tendência, enquanto, por meio de parâmetros ajustáveis, garante aplicabilidade em diferentes condições de mercado. Embora existam alguns riscos inerentes, com otimização e aprimoramento contínuos, essa estratégia pode se tornar uma ferramenta de negociação estável e confiável.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Reflected EMA Difference (RED)", shorttitle="RED [by MarcosPna]", overlay=true) //mv30

// Análisis de Riesgo

// Risk Analysis- 1