Estratégia de Regressão Bidirecional com Cruzamento de RSI e Bandas de Bollinger

Visão Geral

Esta estratégia é um sistema de negociação de análise técnica dupla baseado no Índice de Força Relativa (RSI) e nas Bandas de Bollinger. A estratégia constrói uma estrutura completa de tomada de decisão de negociação ao combinar os sinais de sobrecompra/sobrevenda do RSI com os sinais de rompimento dos canais de preço das Bandas de Bollinger. É particularmente adequada para operar em ambientes de mercado com alta volatilidade, permitindo negociações com risco controlado através de condições rigorosas de entrada e saída.

Princípio da Estratégia

A lógica central da estratégia baseia-se na ação conjunta de dois indicadores técnicos principais:

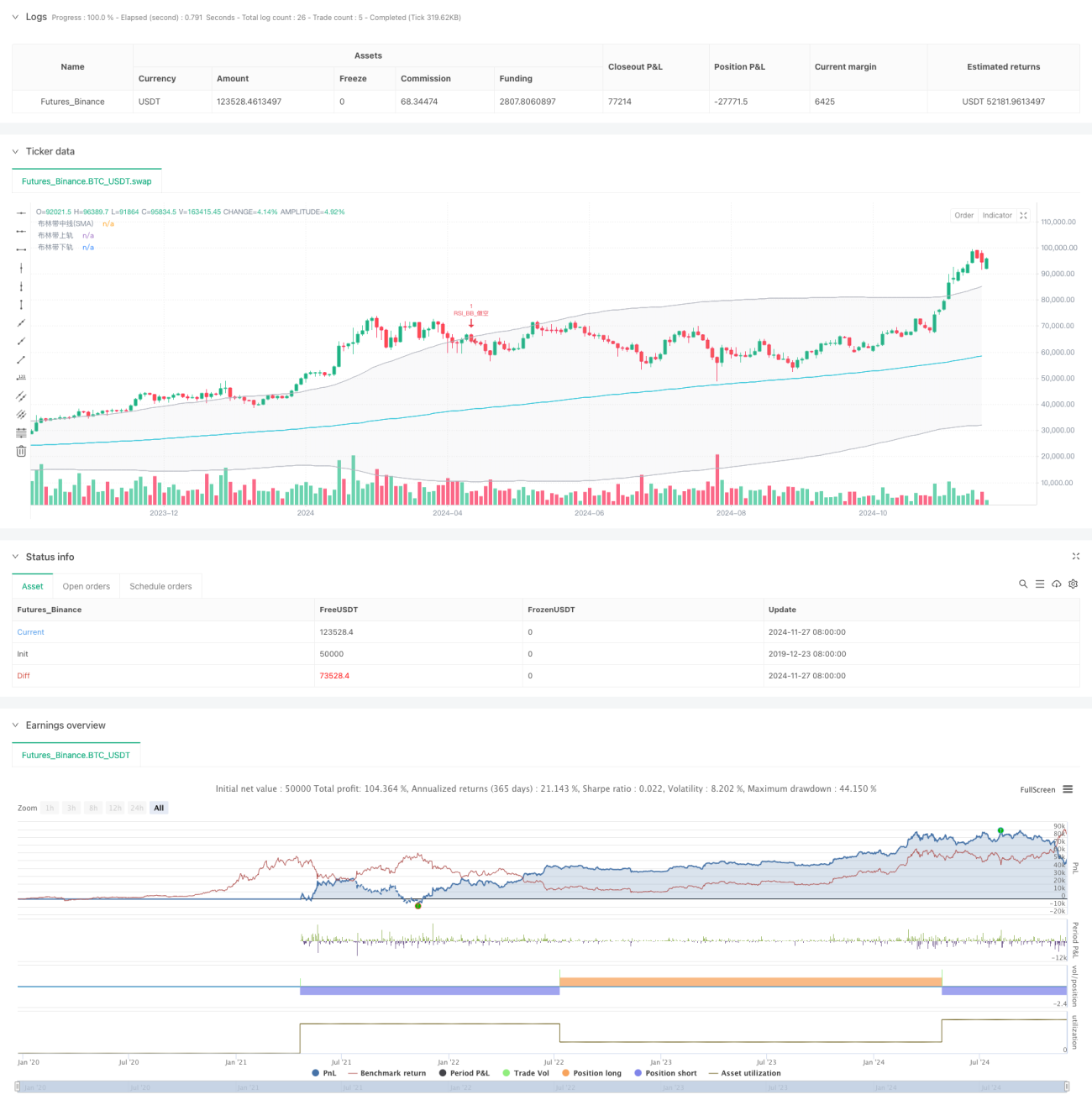

- O indicador RSI utiliza um período de cálculo de 6, definindo 50 como o nível crítico de sobrecompra/sobrevenda para capturar o estado de sobrecompra ou sobrevenda do preço.

- As Bandas de Bollinger utilizam uma média móvel de 200 períodos como banda central, com um desvio padrão de 2,0, formando as bandas superior e inferior.

- Condição de Compra: Acionada quando o RSI cruza o nível de sobrevenda (50) de baixo para cima, simultaneamente ao preço romper a banda inferior de Bollinger.

- Condição de Venda: Acionada quando o RSI cruza o nível de sobrecompra (50) de cima para baixo, simultaneamente ao preço romper a banda superior de Bollinger.

- A estratégia utiliza um mecanismo de gerenciamento de ordens OCA (One-Cancels-All), garantindo que apenas uma negociação válida exista em qualquer momento.

Vantagens da Estratégia

- Mecanismo de Dupla Confirmação: Reduz sinais falsos através da confirmação conjunta do RSI e das Bandas de Bollinger.

- Controle de Risco Robusto: Utiliza as Bandas de Bollinger como nível de stop loss, fornecendo critérios claros para o controle de risco.

- Alta Adaptabilidade: As Bandas de Bollinger ajustam automaticamente a faixa de negociação com base na volatilidade do mercado.

- Otimização do Gerenciamento de Ordens: O mecanismo OCA evita negociações repetidas, melhorando a eficiência do uso do capital.

- Parâmetros Ajustáveis: Os parâmetros-chave podem ser otimizados e ajustados de acordo com as diferentes características do mercado.

Riscos da Estratégia

- Risco de Mercado Lateral: Em mercados laterais, pode gerar frequentes sinais falsos de rompimento.

- Risco de Atraso: Devido ao uso de médias móveis, a estratégia apresenta um certo atraso nos sinais.

- Sensibilidade a Parâmetros: A definição dos parâmetros do RSI e das Bandas de Bollinger impacta significativamente o desempenho da estratégia.

- Dependência do Ambiente de Mercado: A estratégia tem melhor desempenho em mercados com tendências bem definidas e pode apresentar resultados inferiores em mercados laterais.

Direções para Otimização da Estratégia

- Ajuste Dinâmico de Parâmetros: Os limites de sobrecompra/sobrevenda do RSI podem ser ajustados dinamicamente com base na volatilidade do mercado.

- Adicionar Filtro de Ambiente de Mercado: Incluir indicadores de identificação de tendência para usar diferentes parâmetros de negociação em diferentes ambientes de mercado.

- Otimização do Mecanismo de Take Profit: Pode-se adicionar um mecanismo de take profit dinâmico baseado no ATR.

- Otimização do Gerenciamento de Posição: Ajustar dinamicamente o tamanho da posição com base na força do sinal e na volatilidade do mercado.

- Filtro de Tempo: Adicionar restrições de janela de horário de negociação para evitar operar em períodos desfavoráveis.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo através da ação conjunta do RSI e das Bandas de Bollinger. Sua principal vantagem reside no mecanismo de dupla confirmação e no controle de risco robusto, mas é importante considerar o impacto do ambiente de mercado no desempenho da estratégia. Através das direções de otimização propostas, é possível melhorar ainda mais a estabilidade e a capacidade de gerar lucros da estratégia.

- 1