Estratégia de negociação de breakout de média móvel de quatro períodos e sistema dinâmico de take profit e stop loss

Visão Geral

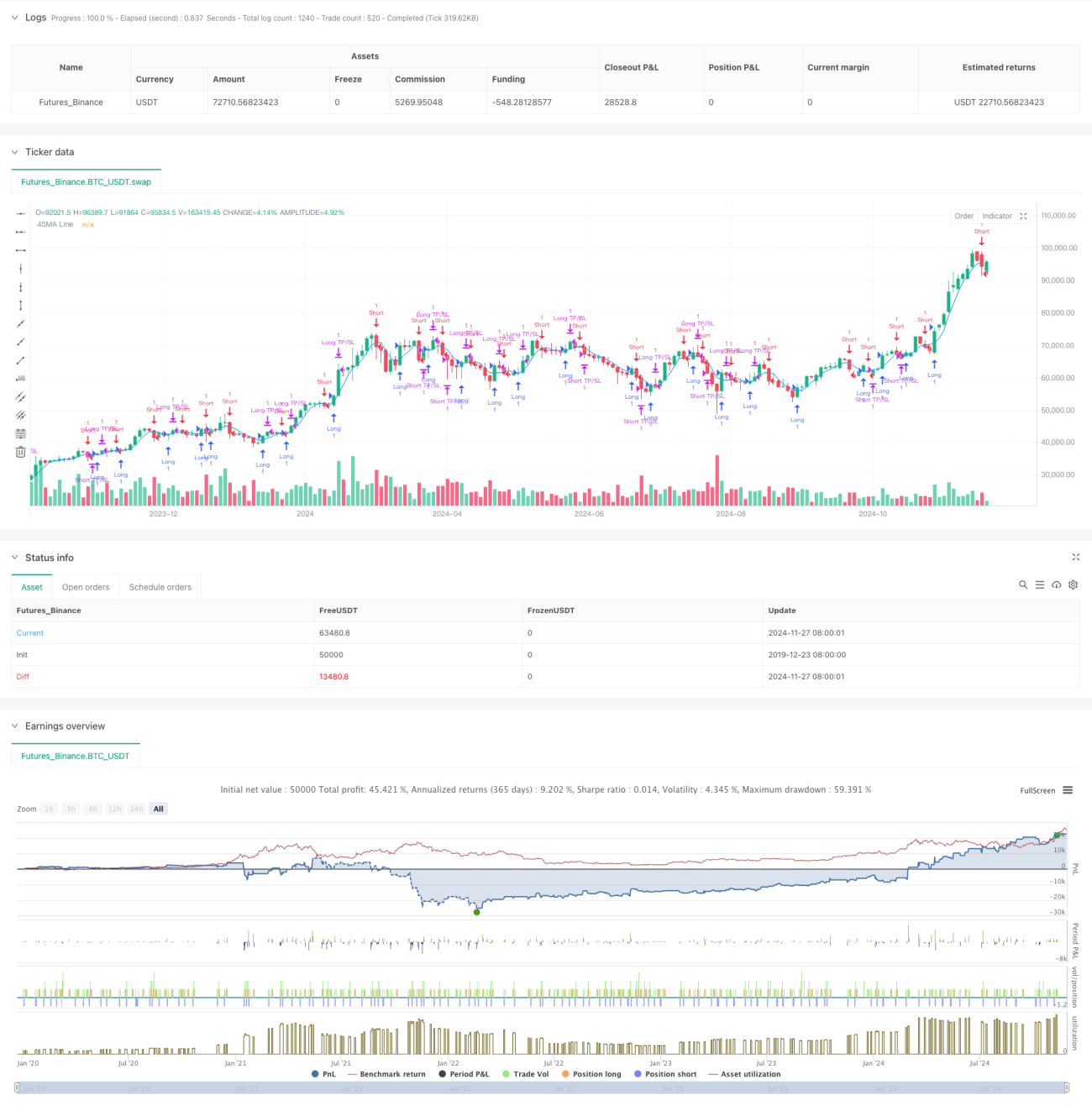

Este é um sistema de estratégia de negociação baseado na média móvel simples de 4 períodos, integrando mecanismos dinâmicos de gerenciamento de stop loss e take profit. A estratégia captura pontos de inflexão de tendências de mercado monitorando as relações de cruzamento entre o preço e a média móvel de curto prazo, e utiliza percentuais para definir stop loss e take profit visando o gerenciamento de risco. O núcleo da estratégia está em aproveitar a característica de rápida reação da média móvel de curto prazo ao mercado, combinada com regras rigorosas de gestão de capital, para alcançar resultados de negociação robustos.

Princípio da Estratégia

A operação da estratégia baseia-se na seguinte lógica central: primeiro, calcula-se a média móvel simples (SMA) de 4 períodos como indicador principal. Quando o preço cruza para cima da SMA, o sistema identifica um sinal de alta e abre uma posição comprada; quando o preço cruza para baixo da SMA, identifica um sinal de baixa e abre uma posição vendida. Cada negociação possui pontos dinâmicos de stop loss e take profit baseados no preço de abertura, com take profit padrão de 2% e stop loss padrão de 1%. Essa configuração garante uma relação risco-retorno de 2:1, alinhada com princípios profissionais de gestão de capital.

Vantagens da Estratégia

- Alta velocidade de resposta: Utiliza a média móvel de curto prazo de 4 períodos, capaz de capturar rapidamente as flutuações do mercado, adequado para negociação de curto prazo.

- Controle de risco rigoroso: Integra mecanismos dinâmicos de stop loss e take profit, cada negociação possui pontos de saída claros.

- Lógica de estratégia simples: Utiliza o método clássico de cruzamento de médias móveis, fácil de entender e executar.

- Alta ajustabilidade de parâmetros: Os percentuais de stop loss e take profit podem ser flexivelmente ajustados de acordo com as diferentes características do mercado.

- Negociação bidirecional: Suporta operações tanto compradas quanto vendidas, permitindo aproveitar plenamente as oportunidades do mercado.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais ou de congestão, pode gerar sinais falsos, levando a negociações frequentes.

- Risco de slippage: Devido ao uso de média móvel de curto prazo, a frequência de negociações é alta, podendo enfrentar perdas significativas por slippage.

- Risco sistêmico: Em situações de volatilidade extrema do mercado, o stop loss pode não ser executado a tempo.

- Sensibilidade a parâmetros: A eficácia da estratégia é sensível à configuração de parâmetros, necessitando de otimização contínua.

Direções de Otimização da Estratégia

- Adicionar filtro de tendência: Pode-se adicionar uma média móvel de longo prazo como condição de filtro de tendência para reduzir sinais falsos em mercados laterais.

- Otimizar stop loss e take profit: A proporção pode ser ajustada dinamicamente de acordo com a volatilidade do mercado.

- Incluir indicador de volume: Utilizar o volume como indicador auxiliar para aumentar a confiabilidade dos sinais de entrada.

- Configurar filtro de horário: Adicionar filtragem de períodos de negociação para evitar operar em horários inadequados.

Conclusão

Esta é uma estratégia de negociação quantitativa com estrutura completa e lógica clara. Ela captura o momentum do mercado através de médias móveis de curto prazo, suplementada por um mecanismo rigoroso de controle de risco, sendo adequada para traders que buscam retornos estáveis. Embora exista espaço para otimização, a estrutura básica da estratégia possui boa escalabilidade. Com otimização e ajustes contínuos, espera-se alcançar melhores resultados de negociação.

- 1