Estratégia de Queda Extrema do Mercado Baseada em Viés Estatístico

Visão Geral

Esta estratégia baseia-se nas características estatísticas de quedas extremas do mercado para realizar operações. Através da análise estatística do drawdown, utiliza o desvio padrão para medir o grau extremo da volatilidade do mercado, comprando quando o mercado apresenta quedas fora do intervalo normal. A ideia central da estratégia é capturar oportunidades de sobrevenda causadas pelo pânico do mercado, identificando, por meio de métodos estatísticos matemáticos, as oportunidades de investimento decorrentes de comportamentos irracionais do mercado.

Princípio da Estratégia

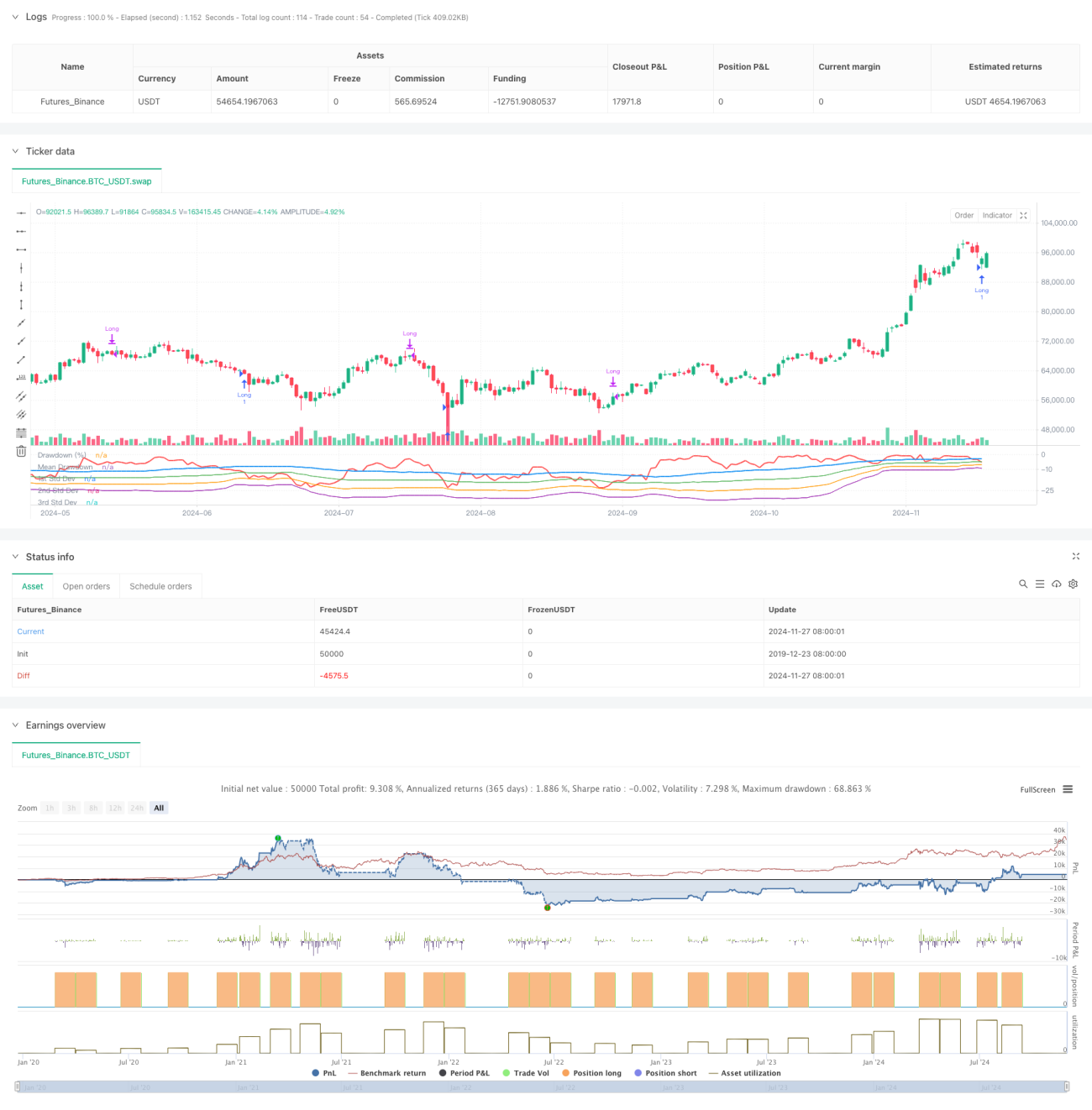

A estratégia utiliza uma janela de tempo rolante para calcular o drawdown máximo do preço e as características estatísticas do drawdown. Primeiro, calcula o preço máximo dos últimos 50 períodos e, em seguida, calcula a porcentagem de drawdown do preço de fechamento atual em relação a esse preço máximo. Depois, calcula a média e o desvio padrão dos drawdowns, definindo -1 vez o desvio padrão como limite de disparo. Quando o drawdown do mercado ultrapassar a média menos o número definido de desvios padrão, indica que o mercado pode estar sobrevendido, momento em que é aberta uma posição comprada. A posição é fechada automaticamente após 35 períodos. A estratégia também plota a curva de drawdown e as linhas de um, dois e três desvios padrão, para visualizar intuitivamente o grau de sobrevenda do mercado.

Vantagens da Estratégia

- A estratégia é baseada em princípios estatísticos, com uma sólida base teórica. Utiliza o desvio padrão para medir o grau extremo da volatilidade do mercado, um método objetivo e científico.

- A estratégia é eficaz para capturar oportunidades de investimento durante períodos de pânico no mercado. Entrar no mercado quando ocorrem quedas irracionais está alinhado com a filosofia do investimento em valor.

- O uso de um período fixo para fechamento de posição evita o problema de stops móveis que podem perder a recuperação.

- A estratégia possui alta flexibilidade de parâmetros, podendo ser ajustada conforme diferentes ambientes de mercado e características do ativo negociado.

- O cálculo do drawdown e do desvio padrão é simples, a lógica da estratégia é clara, facilitando o entendimento e a execução.

Riscos da Estratégia

- O mercado pode apresentar quedas contínuas, fazendo com que a estratégia entre frequentemente, mas todas as operações resultem em perdas. Recomenda-se estabelecer um limite máximo para o número de posições abertas.

- O fechamento em período fixo pode perder ganhos maiores. Pode-se considerar a adição de um método de fechamento baseado em tendência.

- As características estatísticas do drawdown podem mudar conforme o ambiente de mercado. Recomenda-se atualizar periodicamente as configurações dos parâmetros.

- A estratégia não considera outras informações de mercado, como volume de negociação. Recomenda-se combinar múltiplos indicadores para validação cruzada.

- Em ambientes de mercado com alta volatilidade, o desvio padrão pode distorcer. Recomenda-se estabelecer medidas de controle de risco.

Direções de Otimização da Estratégia

- Introduzir indicadores de volume para confirmar o grau de pânico no mercado.

- Adicionar indicadores de tendência para evitar entradas frequentes durante tendências de baixa.

- Otimizar o mecanismo de fechamento, ajustando dinamicamente o tempo de permanência da posição conforme o desempenho do mercado.

- Adicionar stop loss para controlar o risco de cada operação.

- Considerar o uso de parâmetros adaptativos para aumentar a capacidade de adaptação da estratégia às mudanças do mercado.

Resumo

Esta estratégia captura oportunidades de sobrevenda no mercado por meio de métodos estatísticos, possuindo boa base teórica e valor prático. A lógica da estratégia é simples e clara, com alta flexibilidade de parâmetros, sendo adequada como estratégia base para expansão e otimização. Ao adicionar outros indicadores técnicos e medidas de controle de risco, é possível melhorar ainda mais a estabilidade e a lucratividade da estratégia. Na negociação real, recomenda-se ajustar cuidadosamente os parâmetros e implementar um bom controle de risco, considerando o ambiente de mercado e as características do ativo negociado.

- 1