Estratégia quantitativa de cruzamento de médias móveis duplas combinada com a Média Móvel Hull

Visão Geral

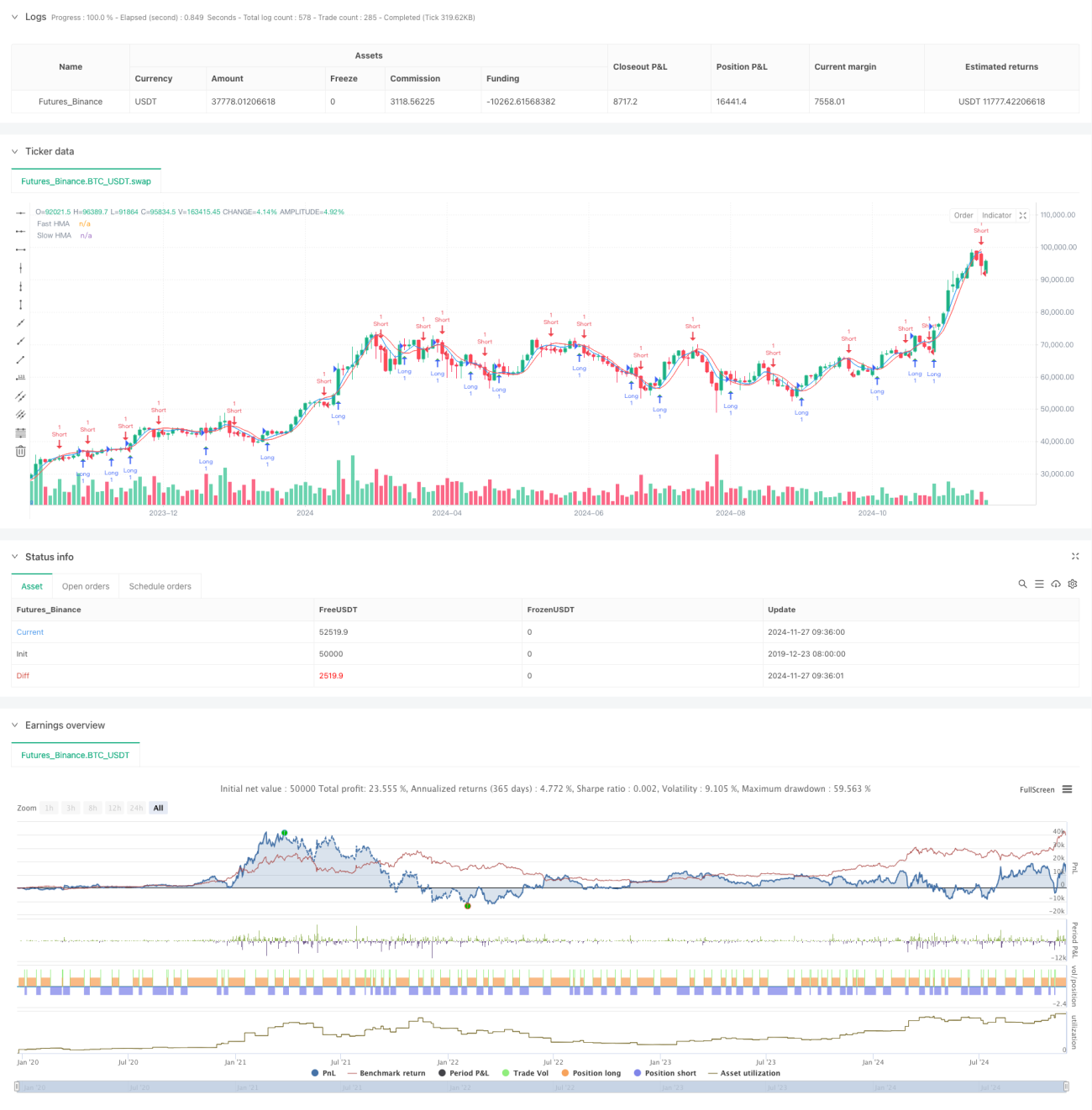

Esta estratégia opera com base nos sinais de cruzamento da Média Móvel de Hull (Hull Moving Average, HMA). Através do cálculo de duas linhas HMA, uma rápida e uma lenta, são gerados sinais de negociação quando ocorre o cruzamento entre elas. A HMA é um indicador de média móvel avançado que reduz a latência por meio de uma combinação especial de Médias Móveis Ponderadas (WMA), fornecendo sinais de tendência de mercado mais rápidos e suaves.

Princípio da Estratégia

O cerne da estratégia é capturar pontos de reversão da tendência de mercado utilizando cruzamentos de HMA de diferentes períodos. O cálculo da HMA envolve três etapas: primeiro, calcula-se a WMA de meio período; em seguida, a WMA do período completo; e, por fim, através de uma combinação especial dessas duas WMAs, calcula-se novamente uma WMA cujo período é a raiz quadrada do período original. Quando a HMA rápida (padrão de 9 períodos) cruza acima da HMA lenta (padrão de 16 períodos), gera-se um sinal de compra; quando a HMA rápida cruza abaixo da HMA lenta, gera-se um sinal de venda.

Vantagens da Estratégia

- Resposta rápida aos sinais: O método de cálculo especial da HMA reduz significativamente a latência em comparação com as médias móveis tradicionais, capturando mais rapidamente as mudanças de tendência do mercado.

- Filtragem de ruído: A confirmação por meio do cruzamento de duas médias móveis filtra eficazmente o ruído do mercado, reduzindo sinais falsos.

- Parâmetros flexíveis: A estratégia permite ajustar os períodos das linhas rápida e lenta, adaptando-se a diferentes condições de mercado.

- Visualização clara: A estratégia exibe claramente ambas as médias móveis e os sinais de negociação no gráfico, facilitando a análise e a otimização.

Riscos da Estratégia

- Risco de mercado lateral: Em situações de mercado laterais (sem tendência definida), os cruzamentos frequentes podem levar a excesso de negociações e perdas consecutivas com stop loss.

- Risco de latência: Embora a HMA tenha menor latência em relação às médias móveis tradicionais, ainda apresenta algum atraso, podendo perder o ponto ideal de entrada.

- Sensibilidade aos parâmetros: Diferentes combinações de parâmetros podem resultar em resultados de negociação radicalmente distintos, exigindo uma otimização cuidadosa dos parâmetros.

- Risco de falso rompimento: O mercado pode apresentar falsos rompimentos, gerando sinais de negociação incorretos.

Direções de Otimização

- Introdução de filtro de tendência: Pode-se adicionar o ADX ou indicadores de força de tendência, operando apenas quando a tendência estiver clara.

- Otimização do mecanismo de stop loss: Projetar stop loss dinâmico, baseado em ATR ou volatilidade.

- Adição de condições de confirmação: Combinar indicadores como volume e momentum como sinais auxiliares de confirmação.

- Parâmetros adaptativos: Desenvolver um mecanismo de ajuste dinâmico de parâmetros baseado na volatilidade do mercado.

- Otimização da gestão de risco: Adicionar módulos de gerenciamento de posição e gerenciamento de capital.

Resumo

Esta é uma estratégia de negociação quantitativa baseada no cruzamento da HMA, que fornece sinais de negociação mais oportunos ao reduzir a latência das médias móveis tradicionais. O design da estratégia é simples, fácil de entender e implementar, mas na prática é necessário considerar a adaptação ao ambiente de mercado e a gestão de risco. Com otimização e refinamento contínuos, essa estratégia tem potencial para se tornar um sistema de negociação robusto.

- 1