Estratégia de cruzamento de múltiplas médias móveis exponenciais combinada com volume de negociação e stop loss dinâmico otimizado por ATR

Visão Geral

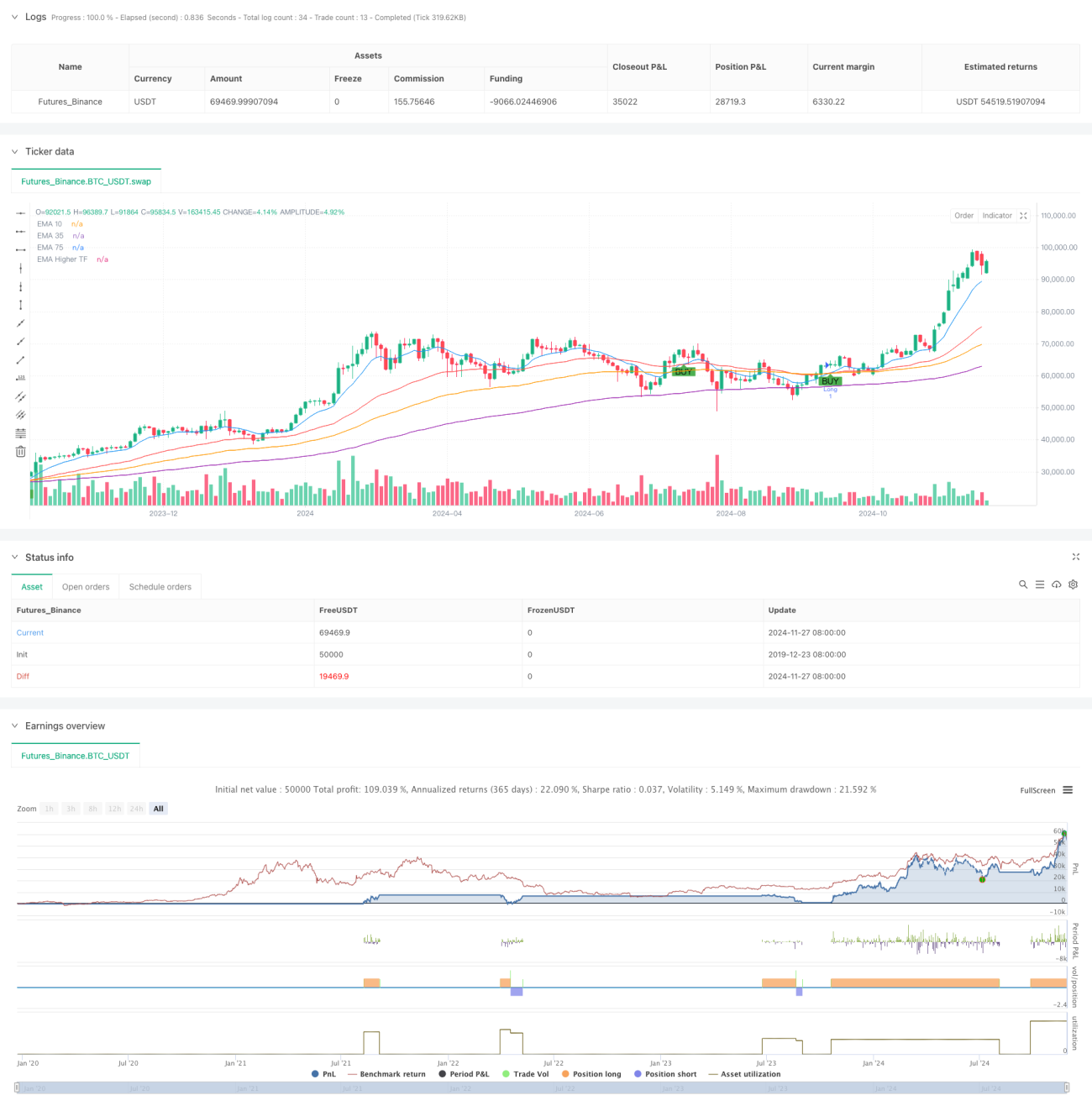

Esta estratégia é um sistema de negociação baseado em sinais de cruzamento de múltiplas médias móveis exponenciais (EMA), combinando indicadores EMA de diferentes períodos com um mecanismo dinâmico de stop loss baseado no ATR. A estratégia utiliza EMAs de 10, 39 e 73 períodos como sinais principais, além de introduzir uma EMA de 143 períodos (prazo mais alto) como filtro de tendência, e define stop loss e alvo de lucro de forma dinâmica por meio do indicador ATR.

Princípio da Estratégia

A lógica central da estratégia é baseada nos cruzamentos de múltiplas EMAs e na confirmação da tendência. Quando a EMA de curto prazo (10 períodos) cruza para cima a EMA de médio prazo (39 períodos), e o preço está acima da EMA de longo prazo (73 períodos) e da EMA de prazo ainda maior (143 períodos), o sistema gera um sinal de compra. Por outro lado, quando a EMA de curto prazo cruza para baixo a EMA de médio prazo, e o preço está abaixo da EMA de longo prazo e da EMA de prazo maior, o sistema gera um sinal de venda. A estratégia utiliza 1 vez o ATR como distância de stop loss e 2 vezes como alvo de lucro, resultando em um gerenciamento dinâmico de posição com relação risco-retorno de 1:2.

Vantagens da Estratégia

- Confirmação em múltiplos prazos: A integração de EMAs de diferentes períodos reduz efetivamente o risco de falsos rompimentos.

- Stop loss dinâmico: Baseado no ATR, o stop loss se ajusta de forma adaptativa à volatilidade do mercado.

- Efeito de acompanhamento de tendência: O filtro da EMA de prazo maior garante que a direção da negociação esteja alinhada com a tendência principal.

- Otimização da relação risco-retorno: Utilizando a configuração de 1:2, melhora o retorno esperado da estratégia.

- Alta confiabilidade dos sinais: A confirmação por múltiplos indicadores aumenta significativamente a confiabilidade dos sinais de negociação.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados laterais, podem ocorrer sinais falsos com frequência.

- Risco de atraso: O sistema de múltiplas médias móveis possui certa defasagem, podendo perder os melhores pontos de entrada.

- Risco de gap de preço: Em movimentos bruscos, o stop loss pode ser ineficaz devido a gaps.

- Sensibilidade a parâmetros: A escolha dos períodos das múltiplas EMAs impacta significativamente o desempenho.

- Dependência do ambiente de mercado: A estratégia apresenta melhor desempenho em mercados com forte tendência, mas pode ser inferior em outros cenários.

Direções de Otimização

- Introdução de indicador de volume: A confirmação pelo volume pode aumentar a confiabilidade dos sinais.

- Adição de filtro de força de tendência: Considerar incorporar indicadores como ADX para medir a força da tendência.

- Otimização adaptativa de parâmetros: Ajustar dinamicamente os parâmetros das EMAs conforme as condições do mercado.

- Aprimoramento do mecanismo de stop loss: Considerar stop loss móvel ou estratégias de stop compostas.

- Inclusão de classificação do ambiente de mercado: Utilizar indicadores de volatilidade para categorizar o ambiente de mercado.

Conclusão

Esta estratégia, ao combinar cruzamentos de múltiplas EMAs com stop loss dinâmico baseado no ATR, constrói um sistema de negociação que integra acompanhamento de tendência e gerenciamento de risco. Suas principais vantagens estão no mecanismo de confirmação em múltiplos prazos e no gerenciamento dinâmico de posição, mas é necessário estar atento aos riscos de mercado lateral e atraso. A estabilidade e a capacidade de gerar lucros podem ser melhoradas com otimizações como confirmação por volume e filtro de força de tendência. Na prática, recomenda-se ajustar os parâmetros adequadamente de acordo com as diferentes condições de mercado e as características dos ativos negociados.

- 1