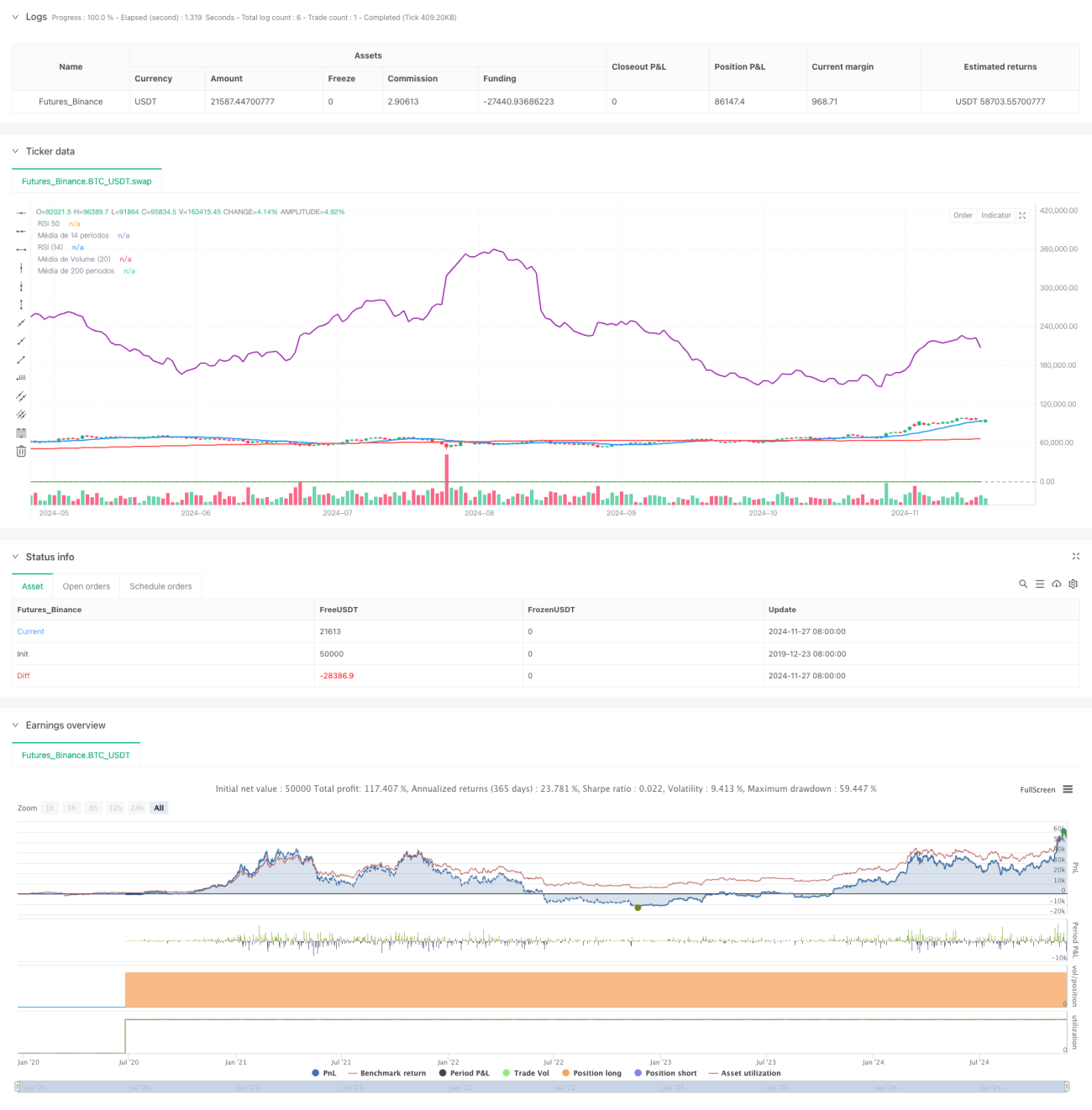

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência que combina múltiplos indicadores técnicos, como o Índice de Força Relativa (RSI), Volume e Média Móvel (MA). A estratégia analisa dados de várias dimensões, como momentum, volume e tendência de preços do mercado, e emite sinais de compra quando o mercado apresenta uma tendência de alta evidente e todos os indicadores técnicos confirmam conjuntamente. A estratégia adota critérios rigorosos de seleção, exigindo que vários indicadores sejam atendidos simultaneamente para gerar um sinal de negociação, a fim de aumentar a precisão das operações.

Princípio da Estratégia

A estratégia toma decisões de negociação com base principalmente nas seguintes condições principais:

- O indicador RSI ultrapassa o nível 50, indicando que a força do mercado mudou de fraca para forte.

- O volume ultrapassa a média móvel de 20 períodos, mostrando aumento da atividade de negociação.

- O preço de fechamento está acima da média móvel de 14 períodos, confirmando a tendência de alta de curto prazo.

- Ocorre um padrão de engolfo de alta, indicando forte pressão compradora.

- O preço está acima da média móvel de 200 períodos, confirmando a tendência de alta de longo prazo.

Quando todas as condições acima são atendidas simultaneamente, o sistema emite um sinal de compra. Esse mecanismo de confirmação múltipla reduz efetivamente sinais falsos e aumenta a confiabilidade das negociações.

Vantagens da Estratégia

- Análise multidimensional: Combina indicadores de momentum, volume e tendência de preços para avaliar o mercado de forma abrangente.

- Condições rigorosas de negociação: Exige a confirmação simultânea de vários indicadores, filtrando efetivamente sinais falsos.

- Característica de acompanhamento de tendência: Através da combinação de médias móveis de curto e longo prazo, captura tanto as grandes tendências quanto oportunidades de curto prazo.

- Objetividade forte: A estratégia baseia-se inteiramente em indicadores técnicos, sem influência de julgamentos subjetivos.

- Fácil compreensão e execução: A lógica da estratégia é clara, as condições são bem definidas, facilitando a operação prática.

Riscos da Estratégia

- Risco de atraso: O uso de múltiplos indicadores técnicos pode resultar em sinais atrasados, perdendo o melhor momento de entrada.

- Risco de mercado oscilante: Em mercados laterais, a estratégia pode gerar sinais falsos frequentes.

- Risco de gerenciamento de capital: A estratégia não possui condições de stop loss e take profit, necessitando de complementação.

- Dependência do ambiente de mercado: A estratégia apresenta melhor desempenho em mercados com forte tendência, mas pode ter desempenho inferior em outros ambientes.

- Risco de otimização de parâmetros: A otimização excessiva dos parâmetros pode levar ao overfitting dos dados históricos.

Direções de Otimização da Estratégia

- Adicionar mecanismos de stop loss e take profit: Sugere-se incluir stop loss dinâmico e proteção de lucros para controlar riscos e garantir ganhos.

- Otimizar configurações de parâmetros: É possível realizar backtesting para otimizar os períodos dos indicadores, melhorando a adaptabilidade da estratégia.

- Adicionar filtro de ambiente de mercado: Incluir um mecanismo de julgamento do ambiente de mercado, pausando negociações em condições inadequadas.

- Aprimorar mecanismo de saída: Projetar condições de saída razoáveis para evitar saídas prematuras ou tardias demais.

- Introduzir gerenciamento de posição: Ajustar dinamicamente o tamanho da posição com base na intensidade do sinal e na volatilidade do mercado.

Resumo

Esta estratégia constrói um sistema de negociação de acompanhamento de tendência relativamente completo, integrando múltiplos indicadores técnicos. O mecanismo de confirmação múltipla da estratégia ajuda a aumentar a confiabilidade das negociações, mas também traz certo atraso. Com a adição de mecanismos de stop loss e take profit, otimização de parâmetros, inclusão de filtro de ambiente de mercado e outras medidas, a praticidade e estabilidade da estratégia serão ainda mais aprimoradas. No geral, trata-se de uma estratégia de negociação com fundamentos sólidos e lógica clara, apresentando bom valor prático e espaço para otimização.

- 1