Estratégia de negociação de cruzamento de duas médias móveis combinado com otimização de momento RSI

Visão Geral

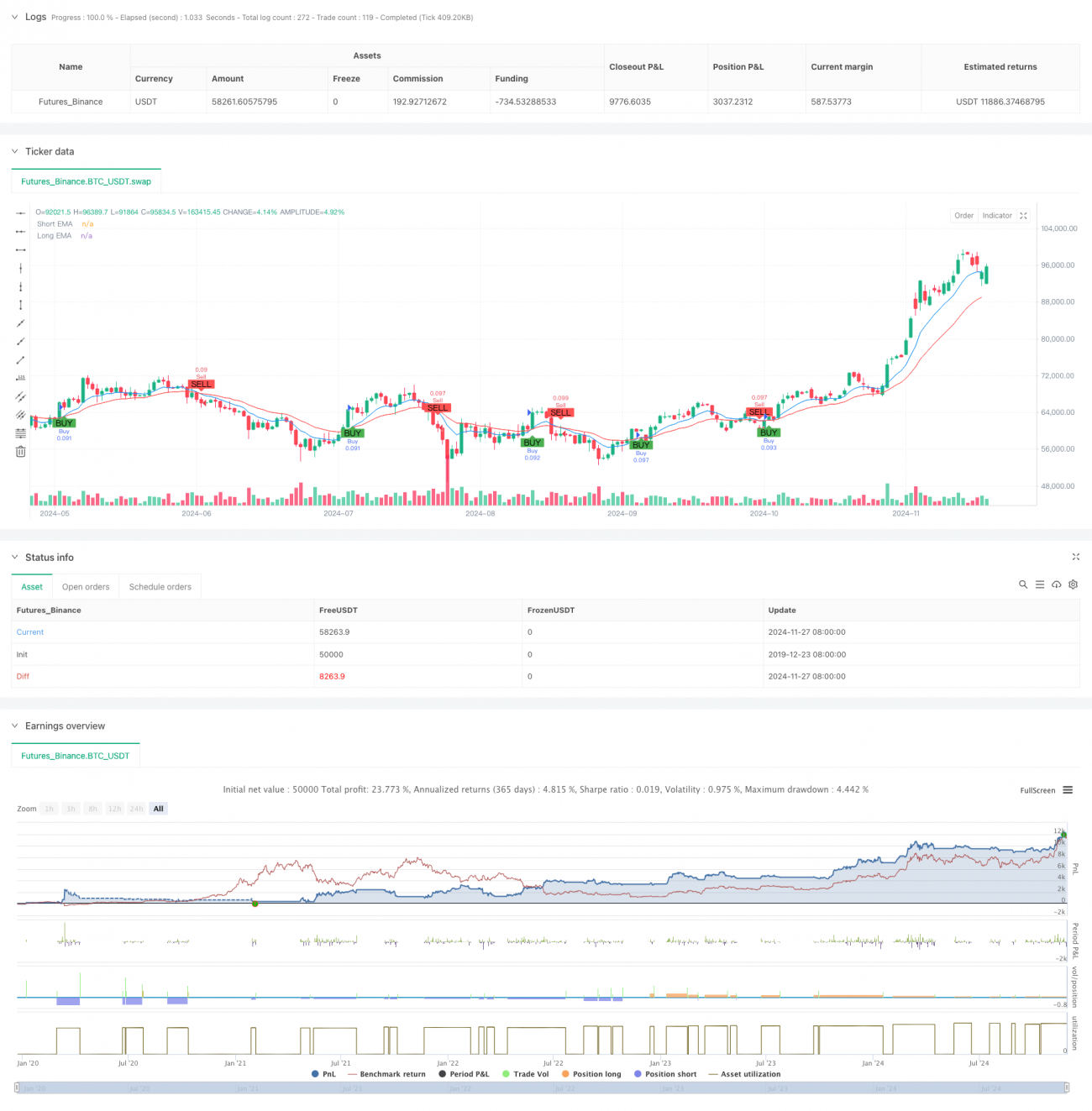

Esta estratégia é um sistema de negociação de curto prazo baseado na combinação do cruzamento de duas médias móveis com o indicador RSI. A estratégia utiliza as médias exponenciais de 9 e 21 períodos (EMA) como base para determinar a tendência, combinadas com o Índice de Força Relativa (RSI) como ferramenta de confirmação de momentum. A gestão de risco é feita por meio de stop loss e take profit fixos. A estratégia é aplicada principalmente em negociações de curto prazo no gráfico de 5 minutos, sendo especialmente adequada para ambientes de mercado com alta volatilidade.

Princípio da Estratégia

A lógica central da estratégia baseia-se na sinergia entre dois indicadores técnicos. Primeiro, a direção da tendência do mercado é determinada pelo cruzamento das EMAs de 9 e 21 períodos. Quando a EMA de curto prazo cruza acima da EMA de longo prazo, é considerada uma tendência de alta; quando cruza abaixo, uma tendência de baixa. Em segundo lugar, o RSI é usado para confirmar o momentum, filtrando sinais de negociação ao verificar se o RSI está em região de sobrecompra ou sobrevenda. A estratégia define stop loss de 1% e take profit de 2% no momento da abertura da posição, resultando em uma relação risco-retorno de 1:2 para o gerenciamento da negociação.

Vantagens da Estratégia

- Sinais Claros: O mecanismo de filtragem dupla (cruzamento de médias e confirmação pelo RSI) reduz efetivamente sinais falsos.

- Risco Controlável: O uso de stop loss e take profit em percentuais fixos torna o risco esperado de cada negociação claro e gerenciável.

- Alto Grau de Automação: A lógica da estratégia é clara e os parâmetros são facilmente ajustáveis, facilitando a implementação de negociação automatizada.

- Adaptabilidade: A estratégia pode se adaptar a diferentes condições de mercado, destacando-se especialmente em mercados com tendências definidas.

- Simplicidade Operacional: As condições de entrada e saída são claras, facilitando a execução e o acompanhamento pelo trader.

Riscos da Estratégia

- Risco de Mercado Lateral: Em mercados laterais (sem tendência), podem ocorrer sinais falsos frequentes, levando a perdas consecutivas com stop loss.

- Risco de Slippage: Em negociações de curto prazo no gráfico de 5 minutos, pode haver risco significativo de slippage.

- Risco de Stop Loss Fixo: O stop loss percentual fixo pode não ser adequado para todas as condições de mercado. Em mercados com volatilidade extremamente alta, os stops podem ser acionados com muita frequência.

- Risco Sistêmico: Em eventos de mercado importantes, o stop loss fixo pode não proteger o capital de forma eficaz.

Direções de Otimização da Estratégia

- Otimização do Stop Loss Dinâmico: Considerar o ajuste dinâmico da distância do stop loss com base no indicador ATR, tornando-o mais alinhado com as características de volatilidade do mercado.

- Filtro de Horário: Adicionar filtro de horário de negociação para evitar períodos de alta volatilidade ou baixa liquidez.

- Confirmação de Força da Tendência: Incluir o indicador ADX para confirmar a força da tendência, negociando apenas quando a tendência estiver clara.

- Otimização do Gerenciamento de Posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado e no patrimônio da conta.

- Identificação do Ambiente de Mercado: Adicionar um mecanismo para identificar o ambiente de mercado, utilizando diferentes parâmetros em diferentes condições de mercado.

Resumo

Esta estratégia constrói um sistema de negociação de curto prazo relativamente completo ao combinar o cruzamento de médias móveis com o indicador RSI. As vantagens incluem sinais claros e risco controlável, mas há espaço para otimização. Ao adicionar mecanismos como stop loss dinâmico e filtros de horário, a estabilidade e a lucratividade da estratégia podem ser ainda mais aprimoradas. De modo geral, é uma estratégia de negociação com fundamentos sólidos e lógica clara, adequada como base para negociação de curto prazo e para ser refinada e aprimorada.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-28 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("abo 3llash - EMA + RSI Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Parameters- 1