Sistema de Negociação de Ação de Preço com Suporte e Resistência Dinâmicos

Visão Geral

Esta estratégia é um sistema de negociação baseado em price action e níveis dinâmicos de suporte e resistência, identificando formações de preços-chave próximas a esses níveis para realizar operações. O sistema utiliza um método de cálculo dinâmico de suporte e resistência de 16 períodos, combinado com quatro padrões clássicos de reversão de candles - martelo, estrela cadente, doji e padrão de agulha - para capturar potenciais oportunidades de reversão no mercado. A estratégia emprega stop loss e take profit fixos em percentagem para gerenciar o risco e utiliza um parâmetro de sensibilidade para controlar o rigor dos sinais de entrada.

Princípio da Estratégia

O núcleo da estratégia é calcular dinamicamente níveis de suporte e resistência, formando um limite superior e inferior para a atividade dos preços. Quando o preço se aproxima desses níveis críticos, o sistema busca padrões específicos de candles como sinais de reversão. A condição de entrada exige que o preço esteja dentro de 1,8% (sensibilidade padrão) dos níveis de suporte ou resistência, juntamente com a formação de um padrão de reversão. O sistema utiliza uma regra de gestão de capital de 35%, combinada com stop loss de 16% e take profit de 9,5%, limitando o risco de cada operação a aproximadamente 5,6% do saldo total da conta. A estratégia é implementada em Pine Script, incluindo funções completas de gerenciamento de operações e exibição visual.

Vantagens da Estratégia

- A estratégia combina dois dos elementos mais confiáveis da análise técnica: padrões de preço e suporte/resistência, aumentando a confiabilidade dos sinais de negociação.

- Utiliza suporte e resistência calculados dinamicamente, adaptando-se às mudanças nas condições do mercado.

- Adota medidas rigorosas de gestão de capital e controle de risco, prevenindo eficazmente grandes drawdowns.

- A lógica da estratégia é clara e os parâmetros são ajustáveis, facilitando a otimização para diferentes condições de mercado.

- Os sinais de entrada são objetivos, sem julgamento subjetivo, adequados para negociação automatizada.

Riscos da Estratégia

- Em mercados de alta volatilidade, a eficácia dos níveis de suporte e resistência pode diminuir.

- O stop loss é relativamente distante (16%), podendo resultar em perdas significativas em movimentos bruscos.

- A configuração do parâmetro de sensibilidade tem grande impacto na frequência e precisão das operações.

- Depender exclusivamente de padrões de preço pode levar à perda de outros sinais importantes do mercado.

- É necessário considerar o impacto dos custos de transação no lucro da estratégia.

Direções de Otimização da Estratégia

- Introduzir o volume como indicador de confirmação auxiliar para aumentar a confiabilidade dos sinais.

- Desenvolver um parâmetro de sensibilidade adaptativo que se ajuste dinamicamente à volatilidade do mercado.

- Otimizar a configuração do stop loss, considerando o uso de stop loss móvel ou stop loss escalonado.

- Adicionar um filtro de tendência para evitar operações de reversão em tendências fortes.

- Desenvolver um sistema de gestão de posição dinâmico que ajuste o tamanho das operações conforme as condições do mercado.

Resumo

Esta estratégia de negociação baseada em price action, combinando níveis dinâmicos de suporte e resistência com padrões clássicos de reversão, oferece aos traders uma abordagem sistemática para negociar. Suas vantagens incluem lógica clara e risco controlável, mas ainda requer otimização contínua com base nos resultados reais de negociação. Recomenda-se que os traders realizem backtesting e otimização de parâmetros suficientes antes de usar em conta real, e ajustem a estratégia de acordo com sua experiência pessoal.

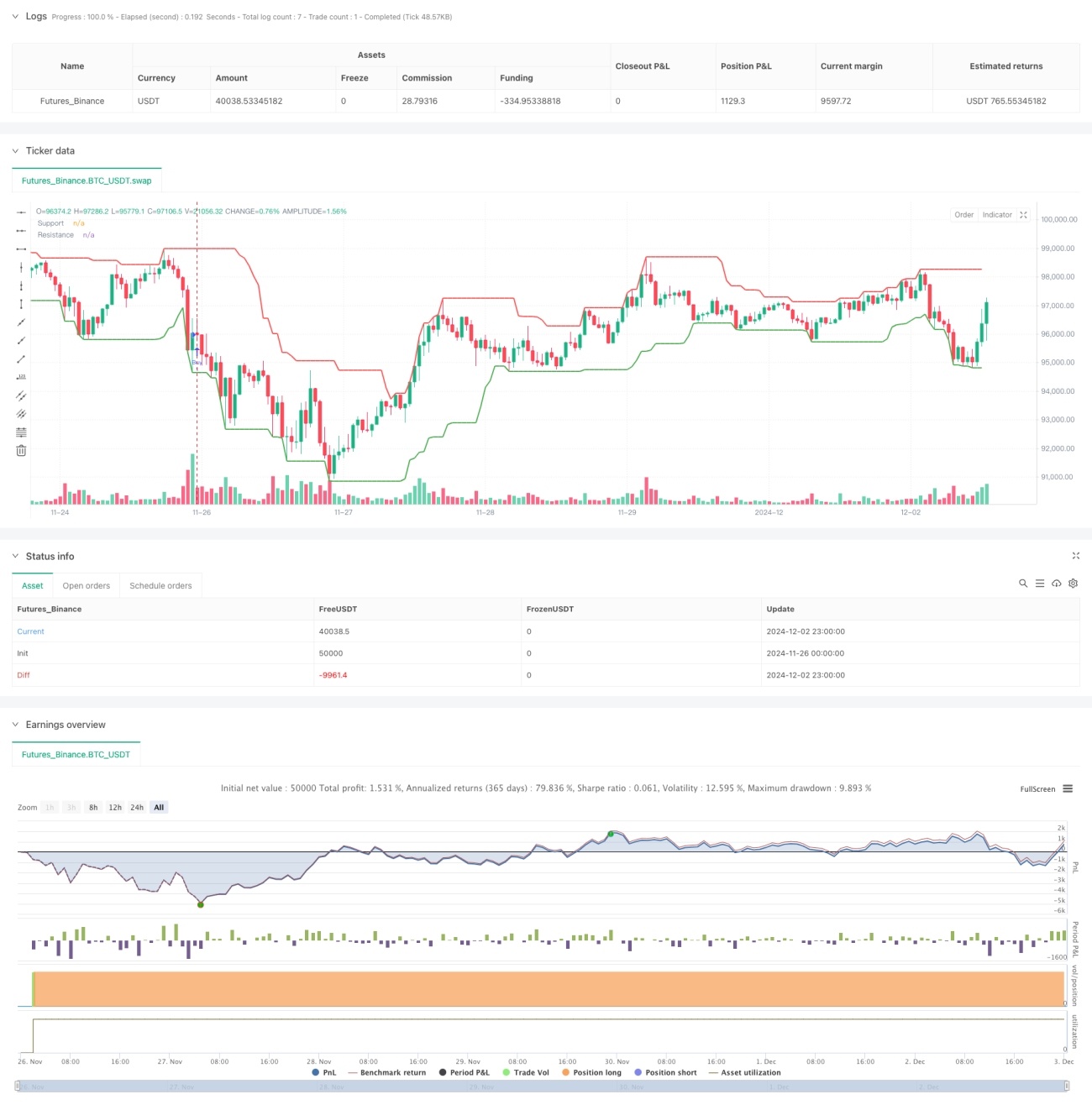

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © felipemiransan

//@version=5- 1