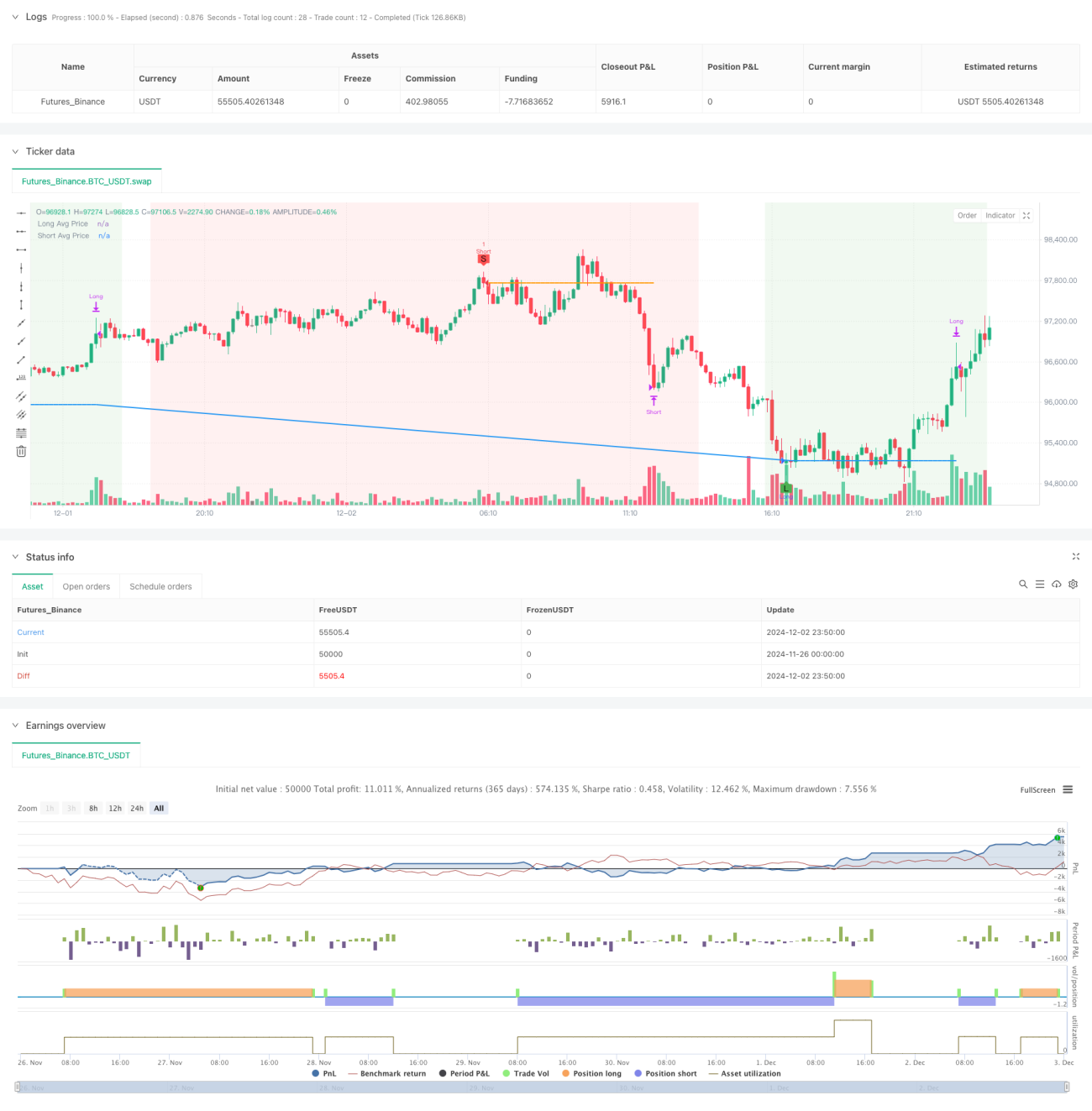

Estratégia de múltiplos RSI-EMA com hedge de momentum e adição de posição

Visão Geral

Esta é uma estratégia de negociação de hedge baseada no indicador RSI e nas médias móveis EMA. A estratégia utiliza uma dupla temporalidade do RSI (RSI-14 e RSI-2) combinada com três médias móveis EMA (50, 100 e 200) para capturar oportunidades de reversão de tendência no mercado, e alcança o efeito de hedge por meio do gerenciamento dinâmico de posição. A característica central da estratégia é aumentar gradualmente a posição quando as condições de entrada são atendidas, ao mesmo tempo que define condições de take profit baseadas nas sobrecompra/sobrevenda do RSI.

Princípio da Estratégia

A estratégia utiliza o Índice de Força Relativa (RSI) de dois períodos diferentes (RSI-14 e RSI-2), combinados com as três médias móveis EMA-50, EMA-100 e EMA-200, para determinar os sinais de negociação. A condição de compra requer que o RSI-14 esteja abaixo de 31 e o RSI-2 rompa para cima o nível 10, enquanto as três médias móveis devem estar em um arranjo de baixa (EMA-50 < EMA-100 < EMA-200). A condição de venda é o oposto: o RSI-14 deve estar acima de 69 e o RSI-2 romper para baixo o nível 90, enquanto as três médias móveis devem estar em um arranjo de alta (EMA-50 > EMA-100 > EMA-200). A estratégia utiliza alavancagem de 20x e calcula dinamicamente o tamanho da negociação com base no patrimônio atual a cada operação. Quando a posição existente atende às condições, a nova posição é aberta com o dobro do tamanho da posição atual. A condição de take profit é definida com base na quebra reversa do indicador RSI.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores técnicos, aumentando a confiabilidade dos sinais

- Gerenciamento dinâmico de posição, permitindo ajuste flexível da exposição de acordo com as condições do mercado

- Mecanismo de negociação bidirecional, possibilitando lucrar tanto em tendências de alta quanto de baixa

- Condições adaptativas de take profit, evitando saídas prematuras

- Interface gráfica clara que exibe sinais de negociação e status do mercado

- Mecanismo de hedge que reduz a exposição unidirecional ao risco

- Cálculo dinâmico do tamanho da posição baseado no patrimônio, resultando em um controle de risco mais razoável

Riscos da Estratégia

- Alta alavancagem (20x) pode gerar risco significativo de liquidação

- Posicionamento incremental pode causar perdas severas durante movimentos bruscos do mercado

- Ausência de condição de stop loss, expondo a riscos de quedas contínuas

- O indicador RSI pode gerar sinais falsos em mercados laterais

- A combinação de múltiplos indicadores técnicos pode reduzir o número de oportunidades de negociação

- O método de gerenciamento de posição pode acumular risco excessivo em operações consecutivas na mesma direção

Direções de Otimização da Estratégia

- Introduzir mecanismo de stop loss adaptativo, como stop loss dinâmico baseado em ATR ou volatilidade

- Otimizar o múltiplo de alavancagem, considerando ajuste dinâmico conforme a volatilidade do mercado

- Adicionar filtro temporal para evitar negociações durante períodos de baixa volatilidade

- Incluir indicador de volume para aumentar a confiabilidade dos sinais

- Otimizar o múltiplo de aumento de posição, podendo definir um limite máximo de posição

- Adicionar filtro de intensidade de tendência para evitar negociações em tendências fracas

- Aprimorar o mecanismo de gerenciamento de risco, como definir um limite máximo de perda diária

Resumo

Esta é uma estratégia abrangente que combina momentum e tendência, utilizando múltiplos indicadores técnicos para aumentar a precisão das negociações. A inovação da estratégia reside no uso de gerenciamento dinâmico de posição e mecanismo de hedge, mas isso também traz riscos elevados. Por meio da otimização dos mecanismos de controle de risco e da introdução de mais filtros, a estratégia tem potencial para obter melhor desempenho em negociações reais. Recomenda-se realizar backtesting completo e otimização de parâmetros antes de utilizá-la em conta real.

/*backtest

start: 2024-11-26 00:00:00

end: 2024-12-03 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Custom RSI EMA Strategy Hedge", overlay=true, default_qty_type=strategy.fixed, default_qty_value=1)

// Definování vstupních podmínek- 1