Visão Geral

Esta é uma estratégia de negociação que combina momentum e tendência, utilizando múltiplas médias móveis exponenciais (EMA), Índice de Força Relativa (RSI) e o oscilador Estocástico (Stochastic) para identificar a tendência do mercado e o momentum. A estratégia também integra um sistema de gestão de risco baseado no Average True Range (ATR), incluindo stop loss dinâmico, meta de lucro e trailing stop, além de uma abordagem de gestão de posição baseada no risco.

Princípio da Estratégia

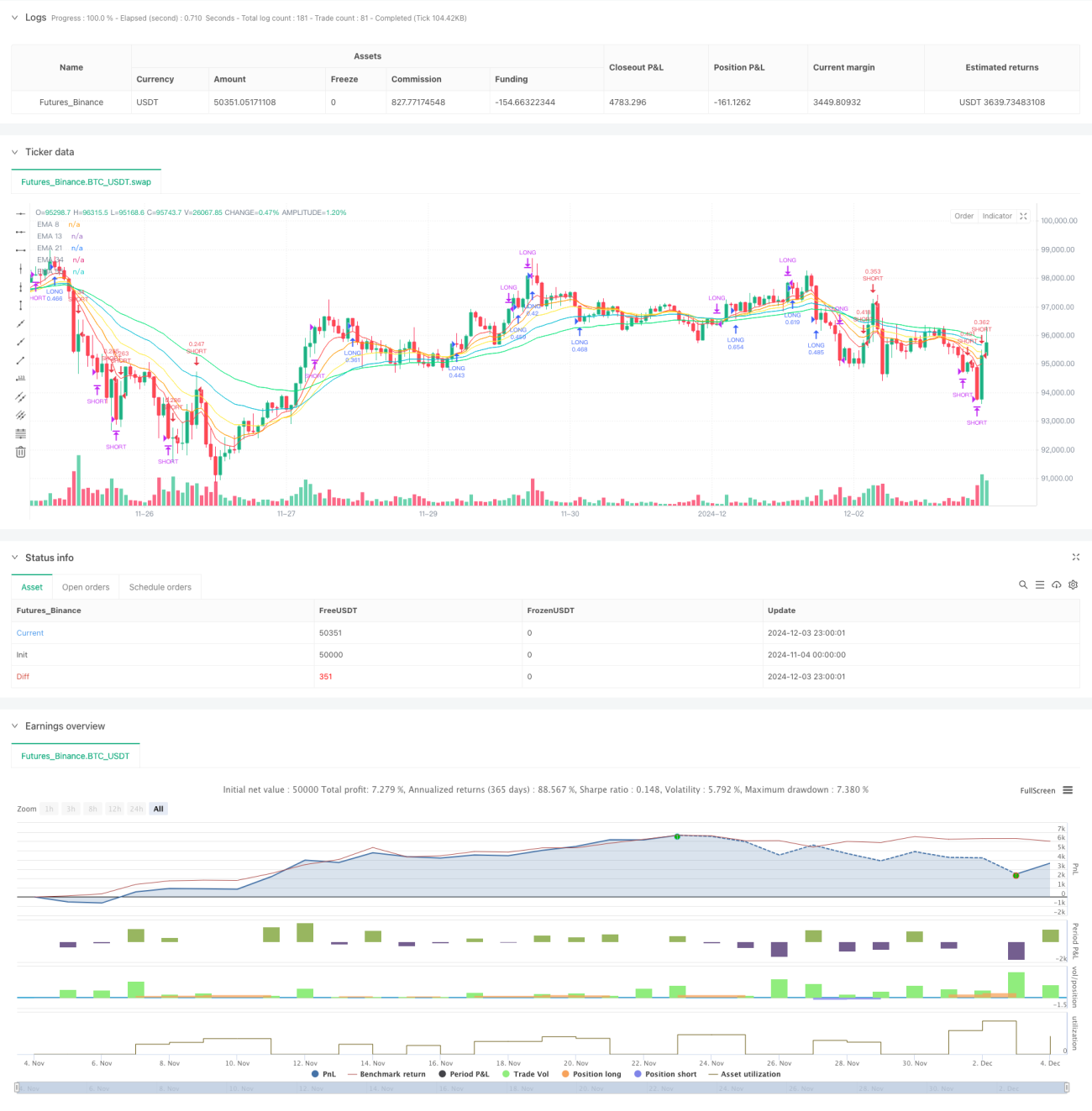

A estratégia usa 5 EMAs de diferentes períodos (8, 13, 21, 34, 55) para determinar a direção da tendência. Quando a EMA de período mais curto está acima da EMA de período mais longo, identifica-se uma tendência de alta; caso contrário, uma tendência de baixa. O RSI é usado para confirmar o momentum, com limites de entrada e saída definidos. O Estocástico atua como um terceiro filtro, ajudando a evitar condições de sobrecompra ou sobrevenda. O sistema de gestão de risco utiliza o ATR para definir stop loss dinâmico (2 vezes o ATR) e meta de lucro (4 vezes o ATR), além de um trailing stop de 1,5 vezes o ATR para proteger os lucros. O tamanho da posição é calculado com base em 1% do capital da conta como risco.

Vantagens da Estratégia

- Mecanismo de múltipla confirmação: Combina indicadores de tendência e momentum, reduzindo o risco de sinais falsos.

- Gestão de risco dinâmica: Ajusta stop loss e meta de lucro de forma adaptativa com base na volatilidade do mercado.

- Gestão inteligente de posição: Ajusta automaticamente o tamanho da negociação com base no risco e na volatilidade.

- Proteção completa de lucros: Utiliza trailing stop para travar lucros já obtidos.

- Mecanismo de saída flexível: Múltiplas condições combinadas garantem uma saída oportuna.

- Baixa exposição ao risco: Cada negociação perde no máximo 1% do capital da conta.

Riscos da Estratégia

- Risco de mercado lateral: O sistema de múltiplas médias pode gerar sinais falsos frequentes em mercados laterais.

- Risco de slippage: Em períodos de alta volatilidade, o preço de execução real pode desviar-se do esperado.

- Risco de gestão de capital: Embora limite a perda por negociação, perdas consecutivas ainda podem impactar significativamente o capital.

- Risco de otimização de parâmetros: Otimização excessiva pode levar ao overfitting.

- Atraso dos indicadores técnicos: Tanto as médias móveis quanto os osciladores apresentam certo atraso.

Direções para Otimização da Estratégia

- Filtro de ambiente de mercado: Adicionar um filtro de volatilidade para ajustar os parâmetros da estratégia durante períodos de alta volatilidade.

- Filtro de tempo: Ajustar os parâmetros de negociação com base nas características do mercado em diferentes períodos do dia.

- Ajuste dinâmico de parâmetros: Ajustar automaticamente os períodos das EMAs e os limites dos indicadores com base nas condições do mercado.

- Adicionar confirmação de volume: Incluir análise de volume para aumentar a confiabilidade dos sinais.

- Otimizar mecanismo de saída: Investigar múltiplos de trailing stop mais eficientes.

- Introduzir aprendizado de máquina: Usar aprendizado de máquina para otimizar a seleção de parâmetros.

Resumo

Esta estratégia oferece uma solução de negociação abrangente ao combinar múltiplos indicadores técnicos e um sistema completo de gestão de risco. Seu ponto forte central reside no mecanismo de filtragem em várias camadas e na gestão de risco dinâmica, mas ainda precisa ser otimizada de acordo com as características específicas do mercado. A implementação bem-sucedida da estratégia requer monitoramento e ajustes contínuos, especialmente na adaptabilidade dos parâmetros a diferentes condições de mercado. Através das direções de otimização propostas, esta estratégia tem potencial para melhorar ainda mais sua estabilidade e rentabilidade.

- 1