Visão Geral

Esta é uma estratégia de negociação multicamadas que integra o cálculo do Average True Range (ATR) adaptativo e a detecção de tendências baseada em momentum. A característica mais marcante da estratégia reside no seu mecanismo único de lucro em 7 etapas, que combina 4 níveis de saída baseados no ATR e 3 níveis percentuais fixos. Essa abordagem híbrida permite que os traders se ajustem dinamicamente à volatilidade do mercado, ao mesmo tempo em que obtêm lucros de forma sistemática em mercados de alta e baixa. A estratégia oferece uma solução de negociação abrangente ao combinar o ajuste dinâmico do cálculo do ATR, a detecção da força da tendência e múltiplos mecanismos de obtenção de lucros.

Princípio da Estratégia

O núcleo da estratégia opera por meio dos seguintes componentes-chave:

- Cálculo Aprimorado do True Range: mede a volatilidade do mercado considerando os movimentos de preço mais significativos.

- Integração do Fator Momentum: ajusta o ATR com base nas variações de preço recentes, tornando-o mais adaptativo.

- Cálculo do ATR Adaptativo: ajusta o ATR tradicional de acordo com o fator momentum, tornando-o mais sensível durante períodos de volatilidade.

- Quantificação da Força da Tendência: avalia a força da tendência por meio de algoritmos complexos.

- Mecanismo de Lucro em 7 Etapas: inclui quatro níveis de saída baseados no ATR e três níveis percentuais fixos.

Vantagens da Estratégia

- Alta Adaptabilidade: adapta-se a diferentes condições de mercado por meio do cálculo dinâmico do ATR.

- Gerenciamento de Risco Aprimorado: o mecanismo de lucro em múltiplas camadas oferece controle de risco sistematizado.

- Alta Flexibilidade: pode operar com eficácia tanto em mercados de alta quanto de baixa.

- Parâmetros Ajustáveis: oferece diversos parâmetros ajustáveis para se adequar a diferentes estilos de negociação.

- Execução Sistemática: regras claras de entrada e saída reduzem negociações emocionais.

Riscos da Estratégia

- Sensibilidade a Parâmetros: configurações inadequadas podem levar a excesso de negociações ou perda de oportunidades.

- Dependência das Condições de Mercado: pode apresentar desempenho insatisfatório em mercados de alta volatilidade ou laterais.

- Risco de Complexidade: o mecanismo de lucro em múltiplas camadas pode aumentar a dificuldade de execução.

- Impacto do Slippage: múltiplos pontos de lucro podem ser significativamente afetados pelo slippage.

- Exigência de Gerenciamento de Capital: é necessário capital suficiente para executar a estratégia de lucro em múltiplas camadas.

Direções de Otimização da Estratégia

- Ajuste Dinâmico de Parâmetros: ajustar automaticamente os parâmetros de acordo com as condições do mercado.

- Filtro de Ambiente de Mercado: adicionar um mecanismo de identificação do ambiente de mercado.

- Aprimoramento do Gerenciamento de Risco: introduzir um mecanismo de stop loss dinâmico.

- Otimização da Execução: simplificar o mecanismo de lucro para reduzir o impacto do slippage.

- Aprimoramento do Framework de Backtest: incluir mais fatores realistas de negociação.

Resumo

Esta estratégia oferece aos traders um sistema de negociação abrangente ao combinar o ATR adaptativo com um mecanismo de lucro em múltiplas camadas. Sua vantagem reside na capacidade de se adaptar a diferentes condições de mercado, enquanto gerencia riscos de forma sistematizada. Embora existam alguns riscos potenciais, com otimização adequada e gerenciamento de risco, a estratégia pode se tornar uma ferramenta de negociação eficaz. Seu inovador mecanismo de lucro em múltiplas camadas é particularmente adequado para traders que buscam maximizar lucros enquanto mantêm o controle de riscos.

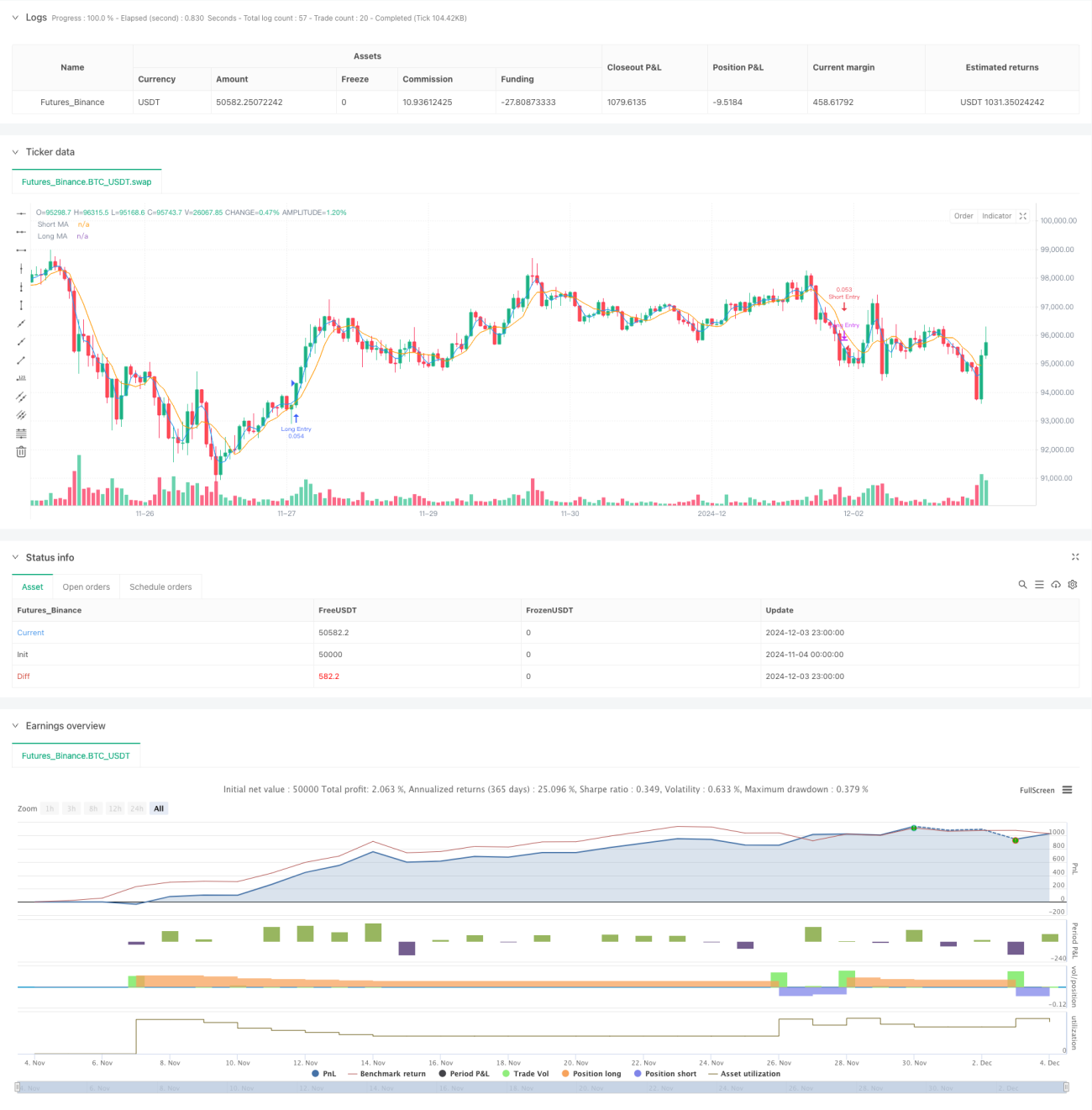

/*backtest

start: 2024-11-04 00:00:00

end: 2024-12-04 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © PresentTrading

// The SuperATR 7-Step Profit Strategy is a multi-layered trading strategy that combines adaptive ATR and momentum-based trend detection - 1