Estratégia de Seguimento de Tendência com Momentum de Cruzamento de Médias Móveis Exponenciais (EMA Crossover Momentum Trend Following Strategy)

Visão Geral

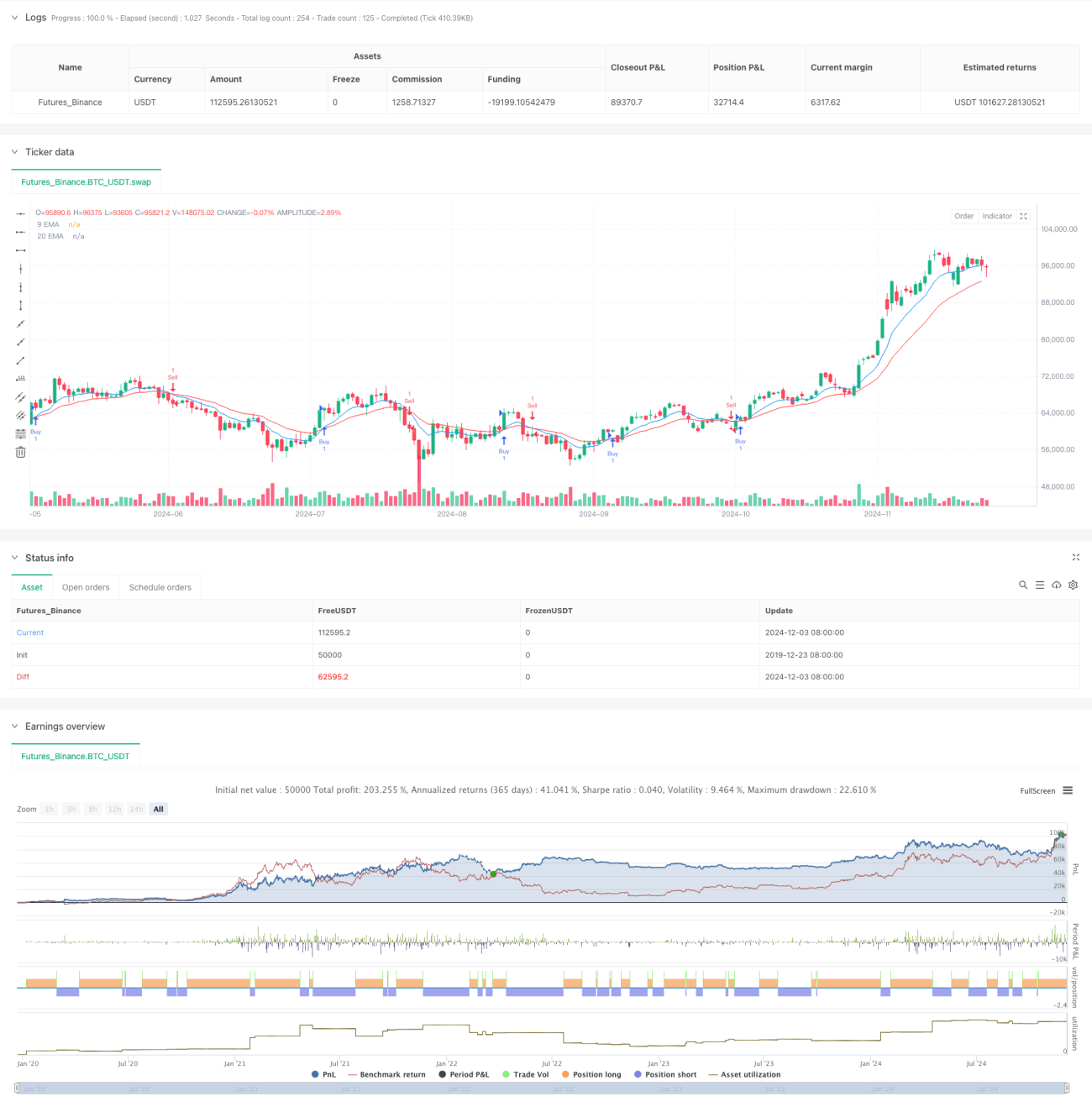

Esta estratégia é um sistema de negociação de acompanhamento de tendência baseado no cruzamento das médias móveis exponenciais (EMA) de 9 e 20 períodos. Ao monitorar a relação de cruzamento entre a EMA rápida (9 períodos) e a EMA lenta (20 períodos), captura os momentos de reversão da tendência do mercado. A estratégia adota negociação programada, com operação totalmente automatizada, evitando efetivamente interferências emocionais humanas.

Princípio da Estratégia

O núcleo da estratégia é utilizar duas médias móveis exponenciais de diferentes períodos para identificar a direção da tendência e os pontos de inflexão. Quando a EMA de 9 períodos cruza acima da EMA de 20 períodos, o sistema emite um sinal de compra (long). Quando a EMA de 9 períodos cruza abaixo da EMA de 20 períodos, o sistema emite um sinal de venda (short). A média móvel exponencial atribui maior peso ao preço mais recente, respondendo mais rapidamente às mudanças de preço, o que ajuda a capturar oportunamente os momentos de reversão da tendência.

Vantagens da Estratégia

- Regras de operação claras, execução totalmente programada, evitando interferências emocionais humanas.

- Utiliza o cálculo de média móvel exponencial, com resposta sensível às mudanças do mercado.

- Possui funcionalidade de alerta de negociação, notificando o trader em tempo hábil.

- Código com estrutura clara, fácil de manter e otimizar.

- Aplicável a diferentes mercados e períodos de tempo.

- Forte capacidade de acompanhamento de tendência.

Riscos da Estratégia

- Em mercados laterais (oscilantes), pode gerar sinais falsos frequentes.

- O momento de entrada pode sofrer ligeiro atraso.

- Não possui mecanismos de stop loss e take profit.

- Não considera custos de transação.

- Pode ter desempenho insatisfatório em mercados com forte volatilidade.

- É necessário gerenciamento de capital.

Direções de Otimização da Estratégia

- Adicionar mecanismos de stop loss e take profit para controlar riscos.

- Introduzir indicadores de volume para aumentar a confiabilidade dos sinais.

- Incluir filtros de tendência para reduzir sinais falsos em mercados laterais.

- Otimizar os parâmetros da EMA para melhorar a adaptabilidade da estratégia.

- Adicionar indicadores de volatilidade para aprimorar o timing das operações.

- Projetar um módulo de gestão de posição para melhorar a relação risco-retorno.

Resumo

Esta estratégia é um sistema clássico de acompanhamento de tendência, que captura oportunidades de reversão através do cruzamento de EMAs. A lógica da estratégia é simples e clara, fácil de entender e implementar. No entanto, em negociações reais, recomenda-se combinar com outros indicadores técnicos e métodos de gestão de capital para aprimorar o sistema de negociação. Além disso, a otimização dos parâmetros de acordo com as características específicas do mercado pode aumentar a praticidade da estratégia.

- 1