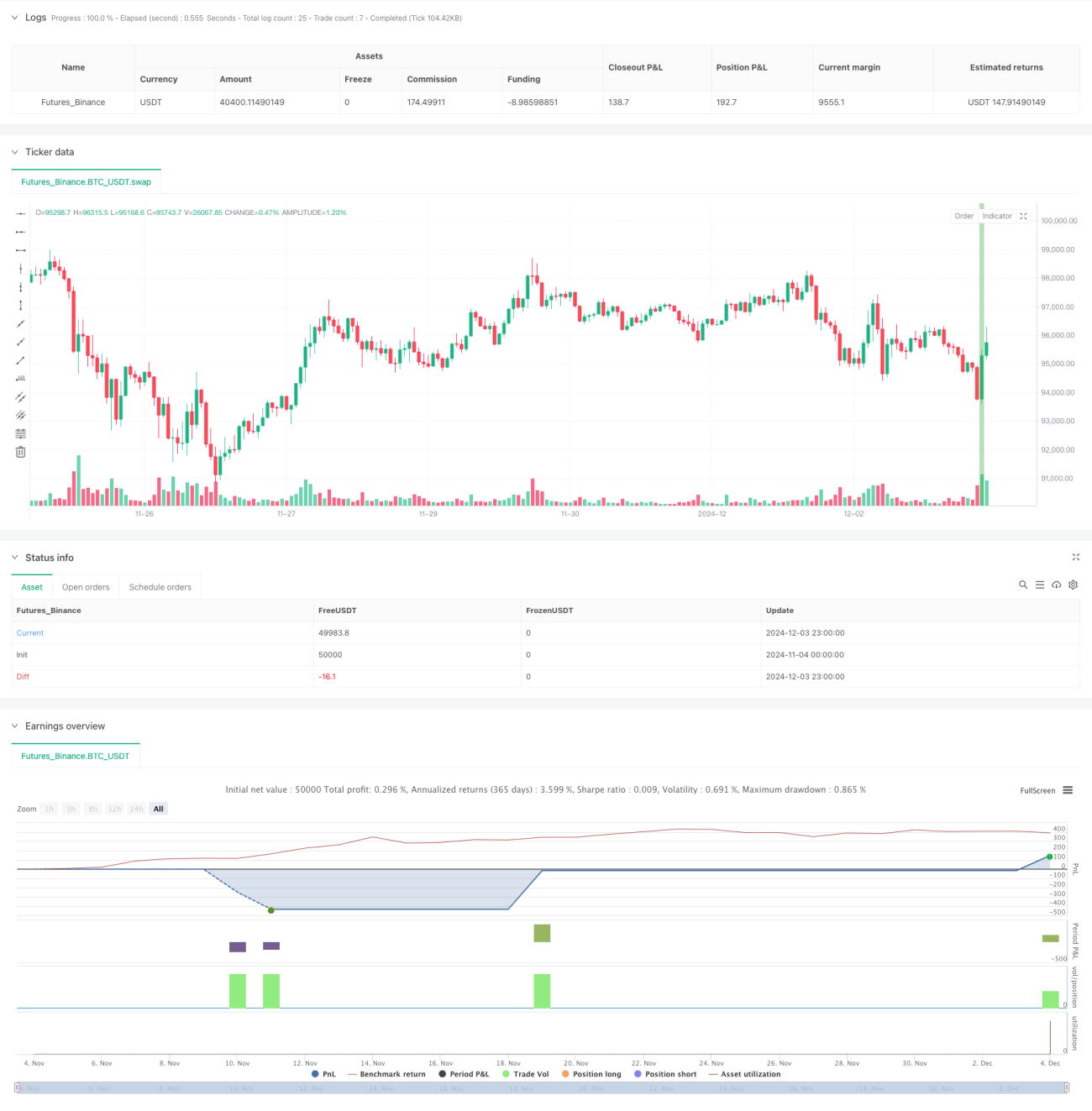

Estratégia de Ruptura com Reversão à Média do RSI

Visão Geral da Estratégia

Esta estratégia é um sistema de negociação quantitativa baseado no indicador RSI e no princípio de reversão à média. Ela captura oportunidades de reversão do mercado identificando condições de sobrecompra e sobrevenda, combinando a faixa de volatilidade de preços e a posição do preço de fechamento. A ideia central da estratégia é buscar oportunidades de reversão após condições extremas do mercado, gerenciando o risco por meio de condições rigorosas de entrada e um stop loss dinâmico.

Princípios da Estratégia

A estratégia utiliza múltiplos mecanismos de filtragem para determinar os sinais de negociação: primeiro, exige que o preço atinja uma nova mínima de 10 períodos, indicando uma condição de sobrevenda; segundo, a faixa de volatilidade do preço no dia deve ser a maior dos últimos 10 dias de negociação, mostrando aumento da volatilidade; por fim, verifica se o preço de fechamento está no quartil superior da faixa de preço do dia para confirmar um potencial sinal de reversão. A entrada é feita por meio de breakout: dentro de 2 dias após a condição ser atendida, se o preço ultrapassar a máxima anterior, abre-se uma posição comprada. O stop loss é do tipo trailing stop para proteger os lucros.

Vantagens da Estratégia

- Múltiplas condições de filtro melhoram a qualidade do sinal e reduzem os sinais falsos

- Combina múltiplas dimensões da análise técnica, como padrões de preço, volatilidade e momentum

- Utiliza um mecanismo de trailing stop para proteger efetivamente os lucros

- O mecanismo de entrada utiliza confirmação de breakout, evitando entradas prematuras

- A lógica de negociação é clara, fácil de entender e implementar

Riscos da Estratégia

- Em mercados com forte tendência, o stop loss pode ser acionado com frequência

- As condições de entrada são bastante rigorosas, podendo perder algumas oportunidades de negociação

- Exige uma frequência de negociação relativamente alta, o que pode gerar custos de transação mais elevados

- Em ambientes de baixa volatilidade, pode ser difícil encontrar sinais de negociação válidos

- A configuração do stop loss pode ser muito conservadora, afetando a taxa de retorno geral

Direções de Otimização da Estratégia

- Introduzir um filtro de tendência para pausar as negociações em ambientes de forte tendência

- Considerar a adição de indicadores de volume como confirmação auxiliar

- Otimizar a configuração do stop loss, ajustando-o dinamicamente conforme a volatilidade do mercado

- Adicionar uma limitação ao tempo de posse, evitando oscilações prolongadas

- Considerar a análise de múltiplos períodos para aumentar a confiabilidade dos sinais

Resumo

Esta é uma estratégia de reversão à média com estrutura completa e lógica clara. Através de múltiplas condições de filtro e um gerenciamento de stop loss dinâmico, a estratégia consegue capturar oportunidades de recuperação de quedas excessivas do mercado enquanto controla o risco. Embora existam algumas limitações, com otimizações e aperfeiçoamentos razoáveis, o desempenho geral da estratégia ainda tem espaço para melhoria. Recomenda-se que os investidores, ao aplicá-la em negociação real, ajustem os parâmetros de acordo com as características específicas do mercado e sua própria tolerância ao risco.

- 1