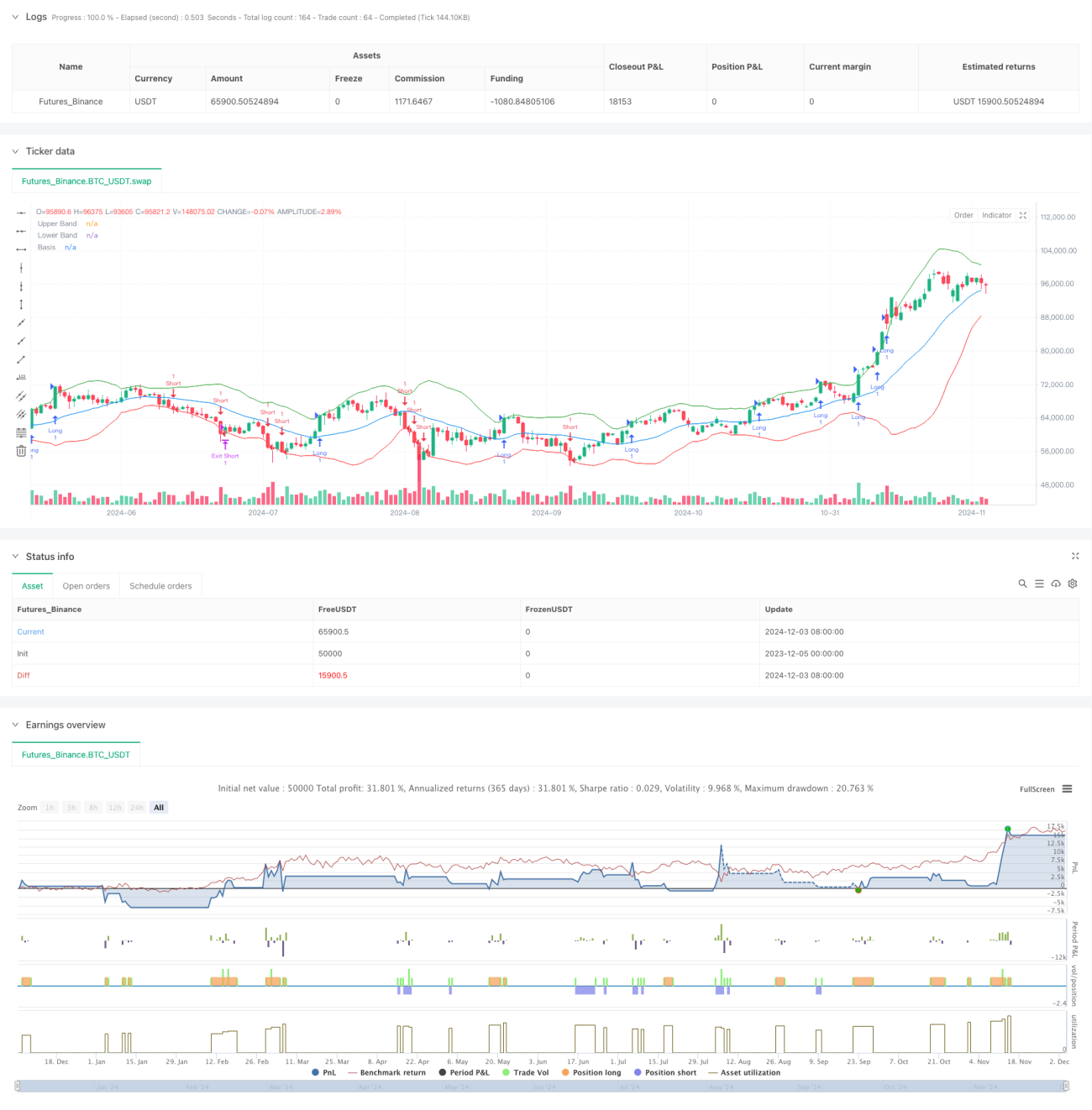

Visão Geral

Esta estratégia é um sistema de negociação de rompimento dinâmico baseado nos indicadores Bandas de Bollinger e RSI. Ela combina a análise de volatilidade das Bandas de Bollinger com a confirmação de momentum do RSI, construindo uma estrutura de tomada de decisão abrangente. A estratégia suporta controle de direção múltipla, permitindo escolher flexivelmente entre operações de compra, venda ou ambos os lados, conforme as condições do mercado. O sistema utiliza a relação risco-retorno para controlar precisamente o stop loss e o alvo de lucro de cada operação, implementando uma gestão sistemática das negociações.

Princípio da Estratégia

O núcleo da estratégia é identificar oportunidades de negociação de rompimento de alta probabilidade através de múltiplas confirmações de sinais. Especificamente:

- Usa as Bandas de Bollinger como principal indicador de sinal de rompimento, acionando um sinal de negociação quando o preço rompe a banda superior ou inferior.

- Introduz o RSI como indicador de confirmação de momentum, exigindo que o valor do RSI apoie a direção do rompimento (no rompimento para cima, RSI > 50; no rompimento para baixo, RSI < 50).

- Controla a direção da negociação através do parâmetro trade_direction, podendo escolher operações unidirecionais ou bidirecionais com base na tendência do mercado.

- Utiliza stop loss de proporção fixa (2%) e uma relação risco-retorno dinâmica (padrão 2:1) para gerenciar o risco e o lucro de cada operação.

- Possui um mecanismo completo de gestão de posição, incluindo controle preciso de entrada, stop loss e realização de lucro.

Vantagens da Estratégia

- Alta confiabilidade do sinal: Através da dupla confirmação das Bandas de Bollinger e RSI, a confiabilidade dos sinais de negociação é significativamente aumentada.

- Controle de direção flexível: Permite escolher livremente a direção da negociação conforme o ambiente de mercado, com forte adaptabilidade.

- Gestão de risco robusta: Utiliza uma proporção fixa de stop loss e uma relação risco-retorno ajustável, implementando um controle de risco sistemático.

- Parâmetros otimizáveis: Parâmetros-chave como período das Bandas de Bollinger, multiplicador, configurações do RSI, etc., podem ser otimizados conforme as características do mercado.

- Lógica de estratégia clara: As condições de rompimento são bem definidas, as regras de negociação são simples e intuitivas, facilitando a compreensão e execução.

Riscos da Estratégia

- Risco de falso rompimento: Em mercados laterais, podem ocorrer sinais falsos de rompimento, levando a stop losses consecutivos.

- Risco de stop loss fixo: O stop loss fixo de 2% pode não ser adequado para todas as condições de mercado.

- Dependência de parâmetros: O desempenho da estratégia é fortemente dependente da configuração dos parâmetros; diferentes mercados podem exigir parâmetros diferentes.

- Dependência de tendência: Em mercados sem uma tendência clara, o desempenho da estratégia pode ser ruim.

- Risco de slippage: Em períodos de alta volatilidade, o preço de execução real pode desviar significativamente do preço do sinal.

Direções de Otimização da Estratégia

- Introduzir confirmação de volume: Adicionar um filtro de volume nos sinais de rompimento para aumentar a confiabilidade do sinal.

- Adicionar filtro de tendência: Incluir indicadores de tendência como ADX para evitar negociações frequentes em mercados laterais.

- Stop loss dinâmico: Ajustar a distância do stop loss dinamicamente com base em indicadores de volatilidade como o ATR.

- Aprimorar mecanismo de saída: Além da relação risco-retorno fixa, adicionar métodos de saída flexíveis como stop loss móvel.

- Classificação do ambiente de mercado: Adicionar um módulo de avaliação do ambiente de mercado para usar diferentes configurações de parâmetros em diferentes estados de mercado.

Resumo

Esta é uma estratégia de negociação de rompimento bem projetada e com lógica clara. Através de múltiplas confirmações de sinal e um mecanismo robusto de gestão de risco, a estratégia possui boa praticidade. Ao mesmo tempo, a estratégia oferece amplo espaço para otimização, permitindo melhorias direcionadas com base no instrumento negociado específico e nas condições de mercado. Recomenda-se realizar uma otimização completa dos parâmetros e validação backtestada antes de usar em conta real.

- 1