Estratégia de Compra Limitada com Dupla EMA de Seguimento de Tendência

Visão Geral

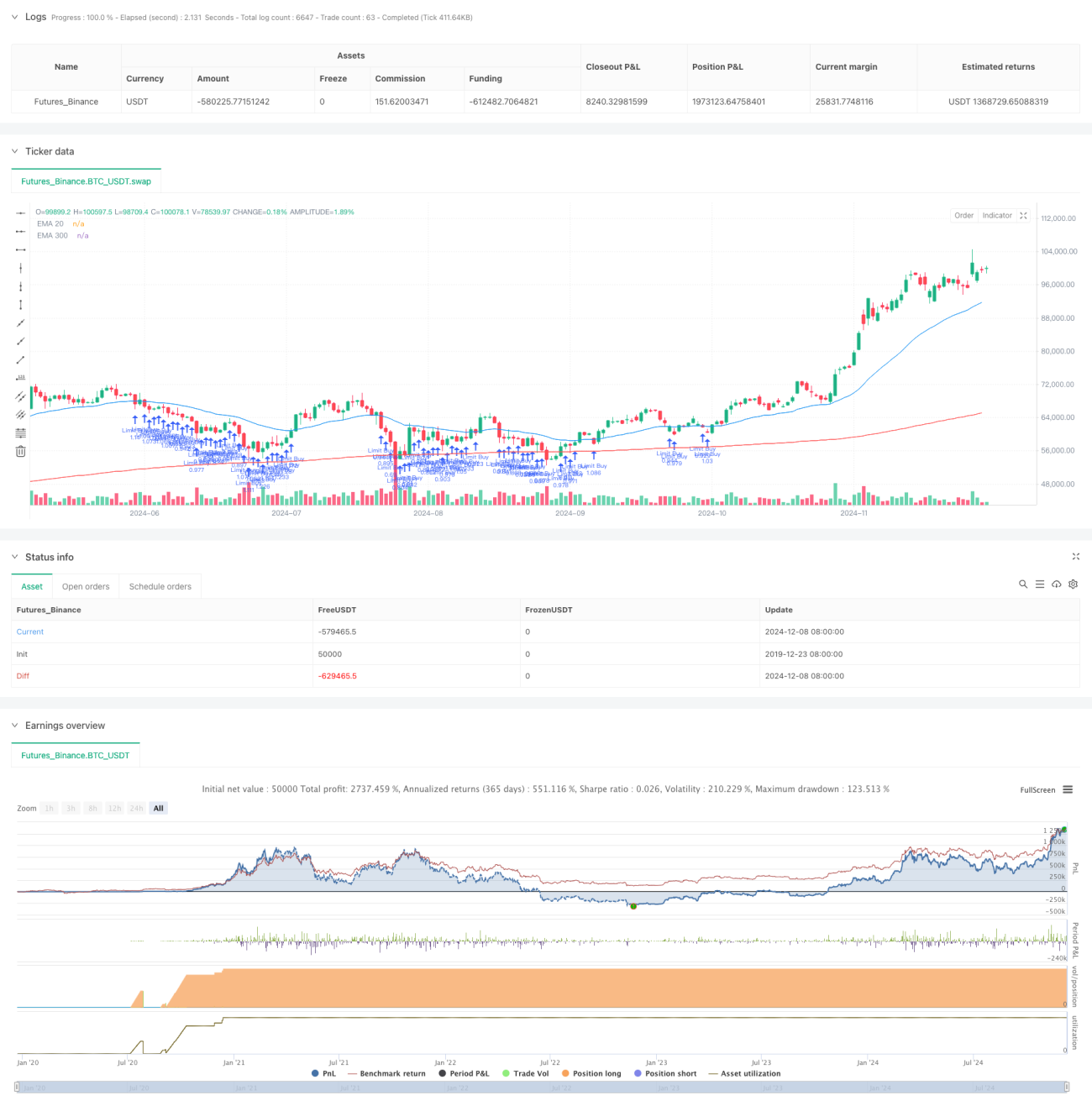

Esta estratégia é uma estratégia de negociação de acompanhamento de tendência baseada em um sistema de médias móveis duplas, combinando o indicador de Média Móvel Exponencial (EMA) da análise técnica, realizando compras através de ordens limite posicionadas na EMA20. A estratégia adota uma abordagem conservadora de gestão de capital, utilizando apenas 10% do patrimônio da conta por operação, e define stop-loss e take-profit para controlar o risco. A estratégia usa médias móveis exponenciais de 30 e 300 períodos para determinar a tendência do mercado, buscando oportunidades de entrada apenas quando o mercado está em tendência de alta.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes pontos-chave:

- Utiliza a EMA300 como indicador de tendência; só considera abrir posição quando o preço está acima da EMA300, garantindo que a direção da negociação esteja alinhada com a tendência principal.

- Após satisfazer a condição de tendência, a estratégia coloca uma ordem de compra limite no nível da EMA20, permitindo construir posição a um preço relativamente baixo quando o preço recua até o suporte da média móvel.

- A estratégia adota configurações fixas de take-profit e stop-loss em porcentagem, com take-profit padrão de 10% do preço de entrada e stop-loss de 5% do preço de entrada, garantindo que cada operação tenha uma relação risco-retorno superior a 2:1.

- A gestão de capital utiliza 10% do patrimônio da conta para controle de posição; essa abordagem conservadora reduz efetivamente a exposição ao risco de cada operação.

Vantagens da Estratégia

- Característica de acompanhamento de tendência: Ao combinar médias móveis de curto e longo prazo, a estratégia consegue identificar e acompanhar efetivamente as tendências do mercado, aumentando a taxa de sucesso das operações.

- Controle de risco aprimorado: Utiliza stop-loss fixo e regras de gestão de capital, controlando efetivamente o risco de cada operação.

- Otimização do preço de entrada: Usar ordens limite para construir posição na EMA20 permite obter melhores preços de entrada, melhorando o retorno geral.

- Alto grau de automação: A estratégia é totalmente sistemática, reduzindo a interferência emocional causada pelo julgamento humano.

- Gestão de capital razoável: Utiliza uma porcentagem fixa do patrimônio da conta para negociar, permitindo o crescimento composto do capital.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados com movimentação lateral, a estratégia pode acionar o stop-loss com frequência, resultando em perdas consecutivas.

- Risco de slippage: Ordens limite podem não ser totalmente executadas, ou podem ocorrer slippages significativos durante movimentos bruscos.

- Risco de reversão de tendência: Embora use uma média móvel de longo prazo como filtro de tendência, ainda pode sofrer perdas consideráveis no início de uma reversão de tendência.

- Problema de eficiência de capital: Devido à gestão de capital conservadora, pode não conseguir aproveitar plenamente as oportunidades de lucro em mercados fortemente tendenciais.

Direções de Otimização da Estratégia

- Take-profit e stop-loss dinâmicos: Pode-se ajustar dinamicamente as proporções de take-profit e stop-loss com base na volatilidade do mercado, melhorando a adaptabilidade da estratégia.

- Confirmação múltipla de tendência: Adicionar outros indicadores técnicos, como RSI ou MACD, como confirmação auxiliar, aumentando a confiabilidade dos sinais de entrada.

- Filtro de ambiente de mercado: Adicionar indicadores de volatilidade, como ATR, para ajustar os parâmetros da estratégia ou pausar negociações em diferentes ambientes de mercado.

- Otimização da gestão de capital: Pode-se considerar o ajuste dinâmico do tamanho da negociação com base no lucro da conta, aumentando moderadamente a posição em momentos de lucro.

- Melhoria do mecanismo de entrada: Pode-se considerar a definição de uma faixa de preço próximo à EMA20 para aumentar as chances de execução.

Resumo

Esta estratégia constrói um sistema de negociação relativamente robusto ao combinar o sistema de médias móveis da análise técnica com regras rigorosas de controle de risco. A principal vantagem da estratégia reside em sua característica de acompanhamento de tendência e seu mecanismo de gestão de risco aprimorado, otimizando o preço de entrada por meio de ordens limite e controlando o risco com uma gestão de capital conservadora. Embora a estratégia possa ter um desempenho abaixo do esperado em mercados laterais, através das direções de otimização sugeridas, é possível aumentar ainda mais sua estabilidade e rentabilidade. Para investidores que buscam retornos estáveis, esta é uma opção de estratégia de negociação quantitativa que vale a pena considerar.

- 1