Estratégia quantitativa dinâmica de stop-profit e stop-loss de cruzamento de média móvel dupla

Visão geral

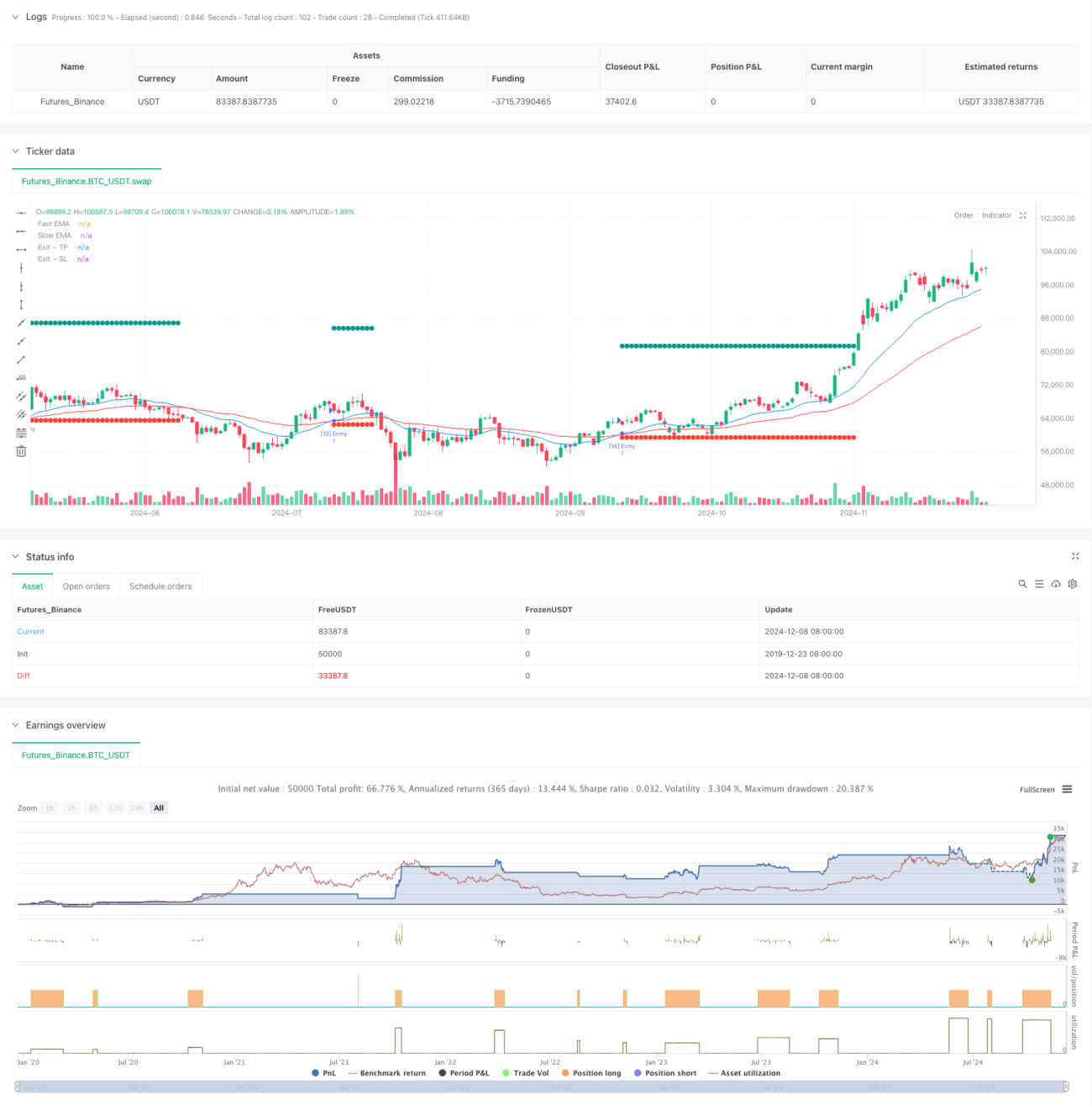

Trata-se de uma estratégia de negociação quantitativa baseada em sinais de cruzamento de dupla equilíbrio, que julga a tendência do mercado através de um cruzamento entre a média móvel do índice rápido (EMA) e a média móvel do índice lento (EMA), enquanto combina com o controle de parada e perda dinâmico para gerenciar o risco. A estratégia usa o gerenciamento de posição percentual, com o uso padrão de 10% de capital para negociar, para proteger os lucros e controlar o risco, definindo preços de parada e perda dinâmicos.

Princípio da estratégia

A lógica central da estratégia é identificar mudanças de tendência através da monitorização de um cruzamento de 20 e 50 ciclos de EMAs. Quando um EMA rápido atravessa um EMA lento para cima, o sistema gera vários sinais.

Vantagens estratégicas

- Forte estabilidade do sinal - usa EMA em vez de uma simples média móvel (SMA) para responder mais rapidamente às mudanças de preço e, ao mesmo tempo, pode filtrar parte do ruído do mercado.

- Gestão de Risco Perfeita - O mecanismo de stop-loss é dinâmico e o preço de stop-loss é ajustado à variação do preço de entrada.

- Gerenciamento racional de fundos - Gerenciamento de posições de proporção fixa, evitando o alto risco de operações de posição total.

- Alto grau de automação - desde a geração de sinais até o gerenciamento de posições é automatizado, reduzindo a intervenção humana.

- Adaptabilidade - A estratégia pode ser adaptada a diferentes ambientes de mercado, com parâmetros flexíveis de acordo com a realidade.

Risco estratégico

- Retardo na linha média - Embora a EMA seja mais reativa, há um certo atraso, o que pode levar a um pequeno atraso no tempo de entrada.

- Mercado de choque não é válido - Falso sinal de ruptura pode ocorrer com frequência quando o mercado se move horizontalmente.

- Stop loss com multiplicador fixo - O stop loss com multiplicador fixo pode não ser adequado para todos os cenários de mercado.

- Risco de retração - em mercados altamente voláteis, um stop loss de 5% pode não ser suficiente para lidar com grandes flutuações.

Direção de otimização da estratégia

- Introdução de indicadores de volatilidade - Recomenda-se a adição de indicadores ATR para ajustar dinamicamente o parâmetro de stop-loss para torná-lo mais adaptado às flutuações do mercado.

- Aumentar a confirmação de tendências - pode ser combinado com indicadores como RSI, MACD para filtrar sinais de negociação e aumentar a taxa de ganho.

- Optimizar o gerenciamento de posições - pode ajustar o tamanho das posições de acordo com a dinâmica da volatilidade do mercado, permitindo um controle de risco mais preciso.

- Adicionar filtros de tempo - Considere a restrição de aumentar a janela de tempo de negociação, evitando períodos de maior volatilidade.

- Melhoria do mecanismo de suspensão - permite a suspensão móvel, obtendo mais lucro se as coisas continuarem bem.

Resumir

Trata-se de uma estratégia de seguimento de tendências concebida de forma racional e lógica, que capta tendências através de um cruzamento de duas linhas de equilíbrio, e utiliza um stop loss dinâmico para gerenciar o risco. A vantagem da estratégia é que as regras de operação são claras, o risco é controlável e se adapta ao quadro básico do sistema de negociação de médio e longo prazo.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Pineify

//======================================================================//- 1