Estratégia Avançada de Trailing Stop Dinâmico e Meta de Lucro

Visão Geral

Esta estratégia é um sistema de negociação avançado que combina stop-loss dinâmico, relação risco-retorno e saída por extremos do RSI. A estratégia opera identificando padrões específicos no mercado (padrão de velas paralelas e padrão de velas de agulha), utilizando o ATR e os mínimos recentes para definir stops dinâmicos, e determinando metas de lucro com base em uma relação risco-retorno predefinida. O sistema também integra um mecanismo de julgamento de mercado sobreaquecido/sobre-resfriado baseado no indicador RSI, permitindo o fechamento oportuno de posições quando o mercado atinge valores extremos.

Princípio da Estratégia

A lógica central da estratégia inclui as seguintes partes principais:

- O sinal de entrada baseia-se em dois padrões: padrão de velas paralelas (grande vela de alta seguida por grande vela de baixa) e padrão de velas de agulha dupla.

- O stop-loss dinâmico de trailing utiliza um multiplicador do ATR ajustado ao preço mínimo das últimas N velas, garantindo que o stop se adapte dinamicamente à volatilidade do mercado.

- A meta de lucro é definida com base em uma relação risco-retorno fixa, calculada a partir do valor de risco (R) de cada operação.

- O tamanho da posição é calculado dinamicamente com base no valor de risco fixo e no valor de risco de cada operação.

- O mecanismo de saída por extremos do RSI aciona um sinal de fechamento quando o mercado está sobreaquecido ou sobre-resfriado.

Vantagens da Estratégia

- Gestão dinâmica de risco: Através da combinação do ATR e dos mínimos recentes, o stop-loss pode se ajustar dinamicamente à volatilidade do mercado.

- Controle preciso de posição: O método de cálculo de posição baseado em um valor de risco fixo garante que o risco de cada operação seja consistente.

- Mecanismo de saída multidimensional: Combina três mecanismos de saída: stop-loss de trailing, meta de lucro fixa e extremos do RSI.

- Flexibilidade na direção de negociação: Permite selecionar apenas compra, apenas venda ou negociação bidirecional.

- Definição clara de risco-retorno: Estabelece metas de lucro claras para cada operação através de uma relação risco-retorno predefinida.

Riscos da Estratégia

- Risco de precisão na identificação de padrões: O reconhecimento de velas paralelas e velas de agulha pode conter falsos positivos.

- Risco de slippage no stop-loss: Em mercados com grande volatilidade, pode-se enfrentar slippage significativo.

- A saída por extremos do RSI pode ser prematura: Em mercados com forte tendência, pode causar saída antecipada e perda de ganhos adicionais.

- Limitação da relação risco-retorno fixa: A relação risco-retorno ótima pode variar em diferentes ambientes de mercado.

- Risco de sobreajuste na otimização de parâmetros: A combinação de múltiplos parâmetros pode levar a overfitting.

Direções de Otimização da Estratégia

- Otimização do sinal de entrada: Podem ser adicionados mais indicadores de confirmação de padrões, como volume, indicadores de tendência, etc.

- Relação risco-retorno dinâmica: Ajustar dinamicamente a relação risco-retorno com base na volatilidade do mercado.

- Parâmetros adaptativos inteligentes: Introduzir algoritmos de aprendizado de máquina para otimização dinâmica de parâmetros.

- Confirmação em múltiplos períodos de tempo: Adicionar mecanismos de confirmação de sinal em mais timeframes.

- Classificação do ambiente de mercado: Utilizar diferentes combinações de parâmetros de acordo com diferentes condições de mercado.

Resumo

Esta é uma estratégia de negociação bem projetada, que constrói um sistema de negociação completo combinando múltiplos conceitos de análise técnica consolidados. A vantagem da estratégia reside em seu sistema abrangente de gerenciamento de risco e regras de negociação flexíveis, mas também é necessário prestar atenção aos problemas de otimização de parâmetros e adaptabilidade ao mercado. Através das direções de otimização sugeridas, a estratégia ainda tem espaço para melhoria adicional.

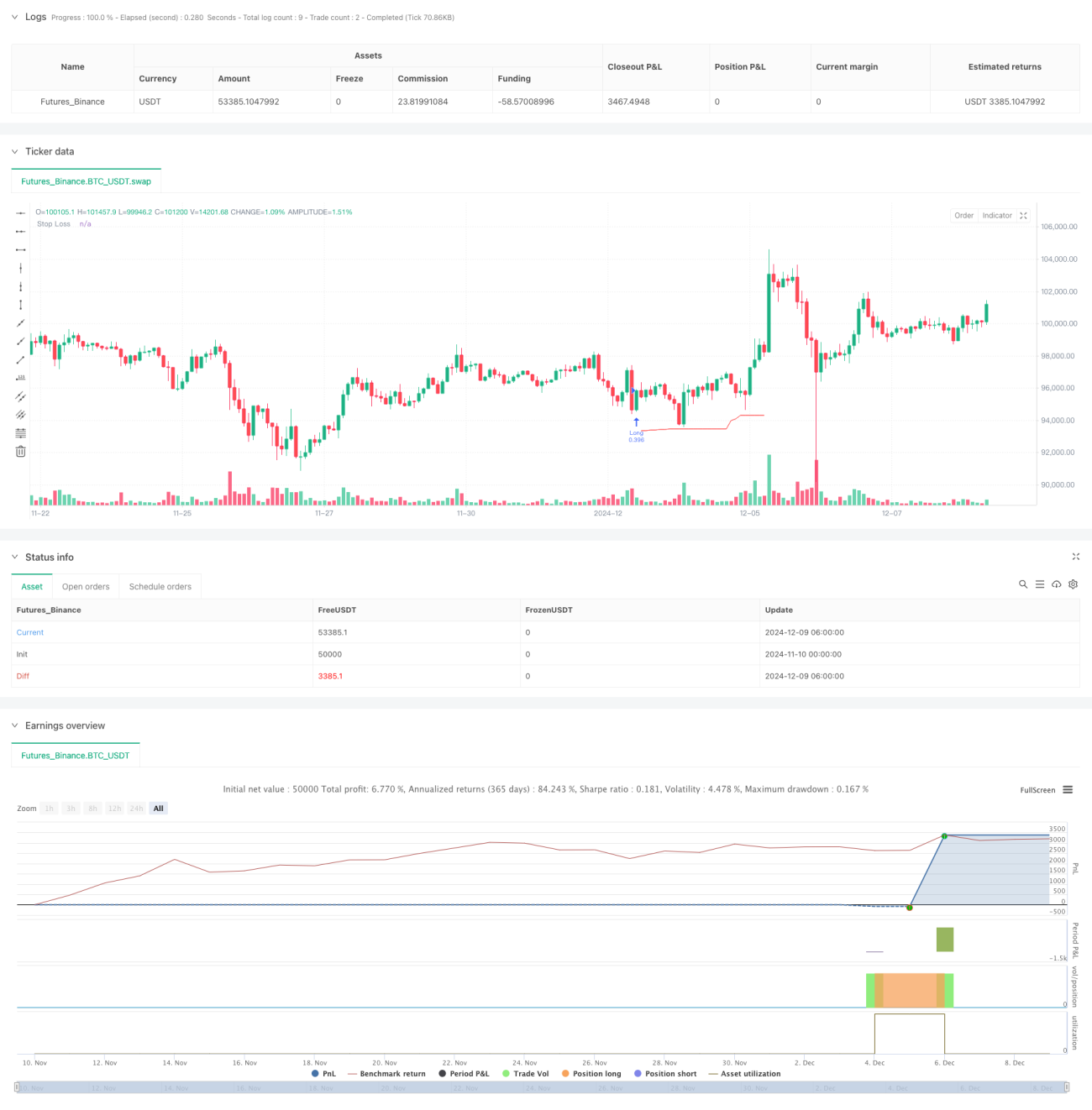

/*backtest

start: 2024-11-10 00:00:00

end: 2024-12-09 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © ZenAndTheArtOfTrading | www.TheArtOfTrading.com

// @version=5

strategy("Trailing stop 1", overlay=true)- 1