Estratégia de Negociação de Rompimento de Faixa de Preço Dinâmica: Sistema Quantitativo Baseado em Níveis de Suporte e Resistência

Visão Geral

Esta estratégia é um sistema de negociação quantitativa baseado em rompimentos de faixa de preços. Ela define dinamicamente os limites superior e inferior da faixa de preços e realiza negociações quando o preço rompe esses níveis críticos. A ideia central da estratégia é capturar oportunidades de tendência quando o mercado rompe a faixa de preços estabelecida, enquanto se adapta às mudanças do mercado ajustando dinamicamente a faixa de preços. A estratégia adota uma gestão de posições flexível, permitindo adicionar negociações na mesma direção para maximizar os ganhos proporcionados por grandes tendências.

Princípios da Estratégia

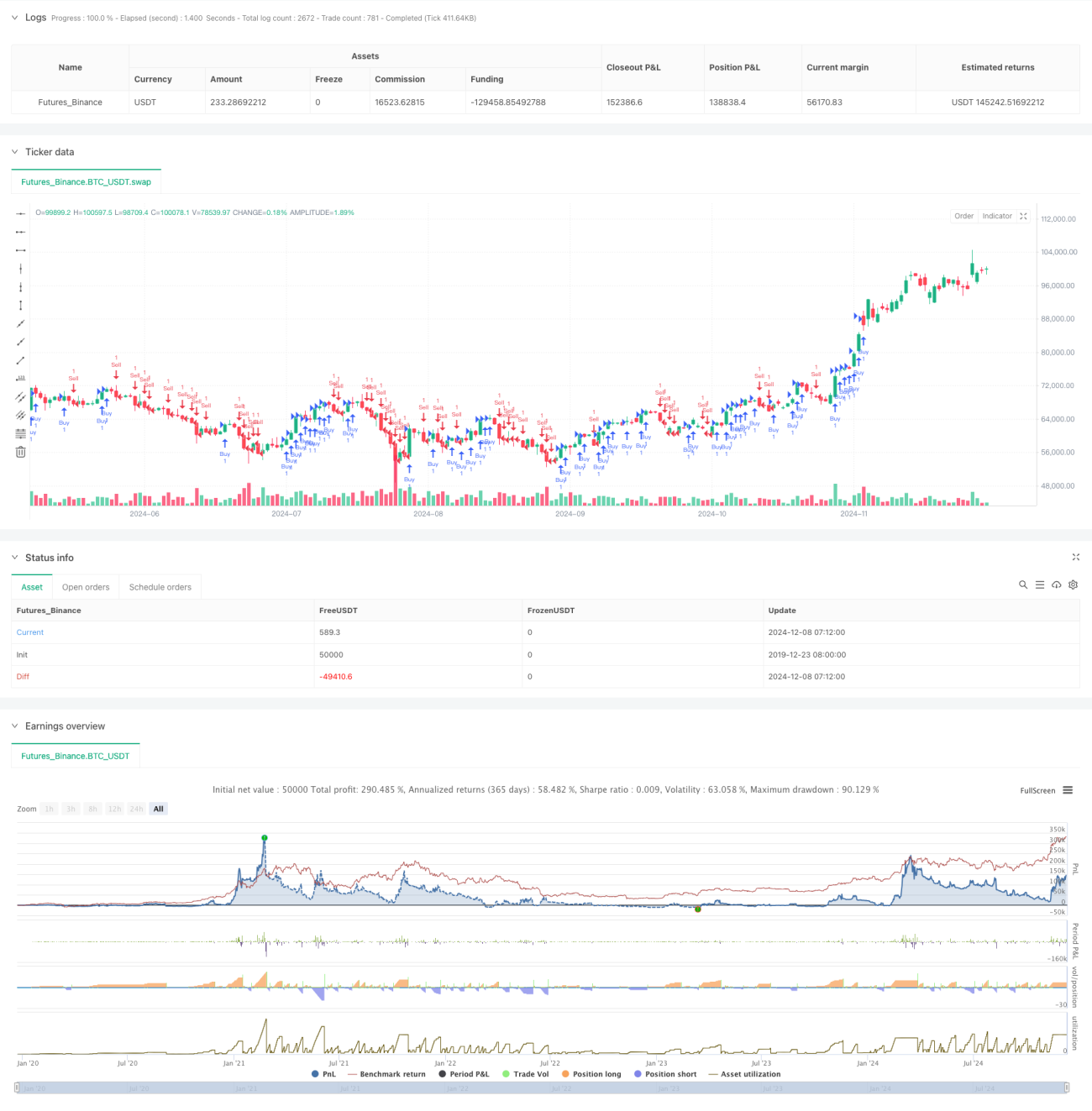

O funcionamento da estratégia baseia-se nos seguintes mecanismos principais: Primeiro, define-se um passo (step_size) correspondente de acordo com as características dos diferentes instrumentos de negociação, com base em aproximadamente 1,5% do preço do instrumento. O sistema estabelece uma faixa de preços acima e abaixo do preço atual. Quando o preço rompe o limite superior, um sinal de compra é acionado; quando rompe o limite inferior, um sinal de venda é acionado. Após cada rompimento, a faixa de preços é ajustada para se adaptar ao novo ambiente de mercado. A estratégia suporta adição de posições na mesma direção, podendo estabelecer até 200 posições na mesma direção, permitindo lucrar continuamente em tendências fortes. O processamento de ordens utiliza múltiplos mecanismos de segurança, incluindo o processamento de ordens no fechamento do candle, recálculo após a execução da negociação e cálculo a cada variação de preço.

Vantagens da Estratégia

- Alta adaptabilidade dinâmica: A faixa de preços é ajustada automaticamente com as mudanças do mercado, permitindo que a estratégia se adapte a diferentes ambientes de mercado.

- Capacidade de acompanhamento de tendência excepcional: Ao permitir adicionar posições na mesma direção, a estratégia pode aproveitar ao máximo tendências fortes.

- Controle de risco sólido: São configuradas condições claras de stop loss, com fechamento automático da posição quando o preço cai abaixo da faixa.

- Ampla aplicabilidade: Ao definir parâmetros de passo correspondentes para diferentes instrumentos de negociação, a estratégia pode ser aplicada a vários mercados.

- Alta eficiência computacional: Utiliza persistência de variáveis e métodos de cálculo eficientes para garantir uma execução suave da estratégia.

Riscos da Estratégia

- Risco de mercado lateral: Em mercados de faixa lateral, falsos rompimentos podem ocorrer com frequência, resultando em perdas consecutivas com stop loss.

- Risco de gestão de capital: Adicionar posições na mesma direção pode levar a uma exposição excessiva, exigindo controle razoável da exposição ao risco em cada direção.

- Risco de slippage: Durante movimentos voláteis, pode haver slippage significativo, afetando o desempenho da estratégia.

- Sensibilidade a parâmetros: A razoabilidade da configuração do passo afeta diretamente o resultado da estratégia, exigindo testes adequados.

Direções de Otimização da Estratégia

- Introdução de indicadores de volatilidade: O passo pode ser ajustado dinamicamente com base na volatilidade do mercado, melhorando a adaptabilidade da estratégia.

- Adicionar mecanismo de filtragem: Incluir indicadores de confirmação de tendência para reduzir perdas causadas por falsos rompimentos.

- Aprimorar gestão de posições: Projetar mecanismos de controle de posição mais refinados para equilibrar retorno e risco.

- Otimizar execução de ordens: Adicionar roteamento inteligente de ordens para reduzir o impacto do slippage.

- Adicionar dimensão temporal: Considerar características temporais do mercado e ajustar parâmetros da estratégia em diferentes períodos.

Resumo

Esta é uma estratégia de acompanhamento de tendência bem projetada, com lógica clara. Através da definição e ajuste dinâmico da faixa de preços, combinado com gestão flexível de posições, a estratégia consegue capturar efetivamente oportunidades de tendência de mercado. Embora haja espaço para otimização, no geral, a estratégia fornece uma estrutura robusta de negociação quantitativa. Através de otimização e melhoria contínuas, o desempenho da estratégia pode ser ainda mais aprimorado. O design da estratégia considerou plenamente várias situações reais de negociação, incluindo processamento de ordens, eficiência computacional e outros fatores-chave, demonstrando forte praticidade.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=5

// 每个图表上画对应间隔的横线,自己手画吧

// 同方向追加20单,订单成交后重新计算,每个tick重新计算,变量保存1000个周期,k线结束后再处理一次订单,按照代码顺序来绘制plot

strategy("Price Level Breakout Strategy", overlay=true, pyramiding=200, calc_on_order_fills=true, calc_on_every_tick=true, max_bars_back=1000, process_orders_on_close=true, explicit_plot_zorder=true)- 1