Estratégia de Negociação de Limite Dinâmico com Combinação de Múltiplos Indicadores SMA-RSI-MACD

Visão Geral

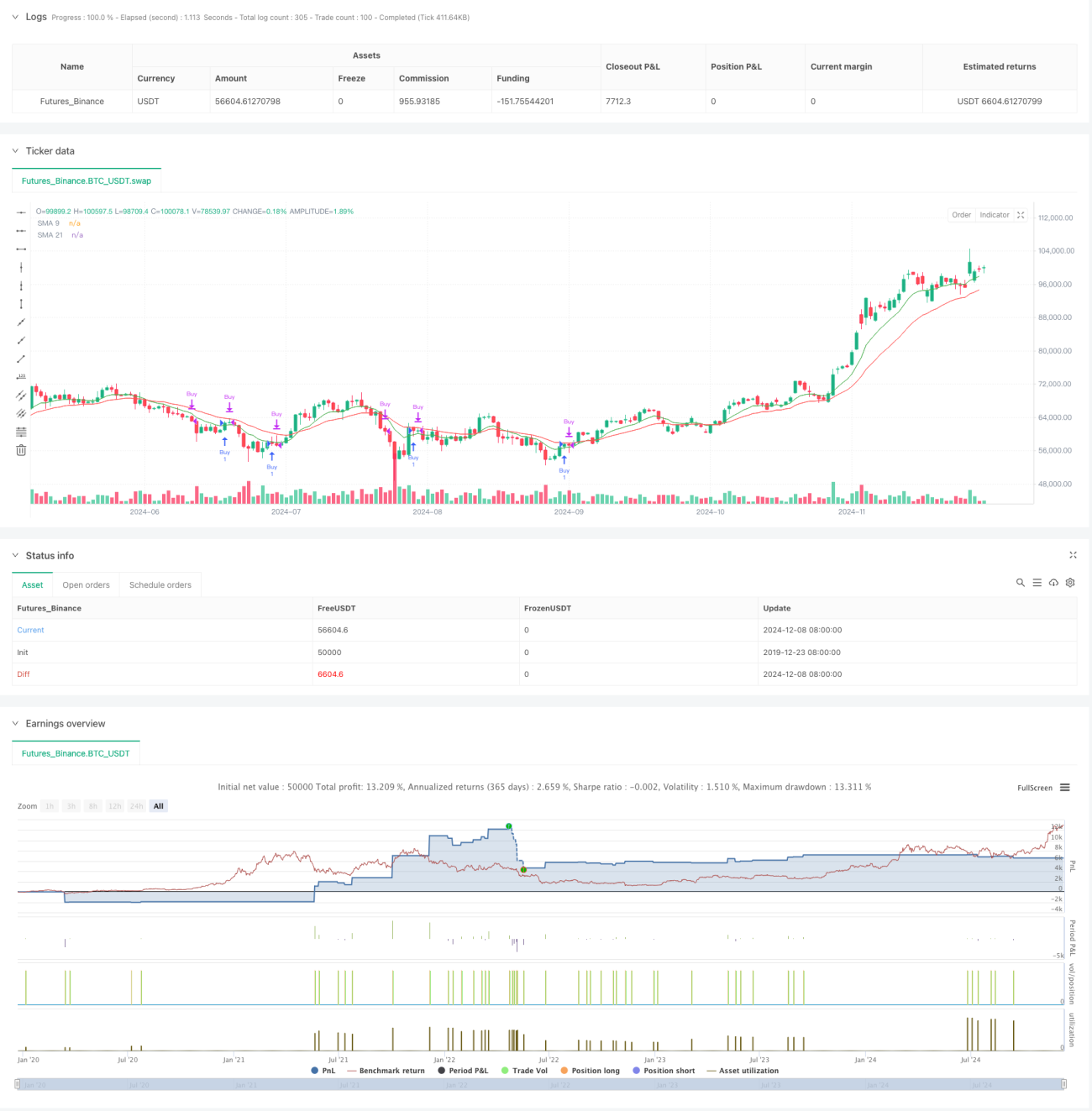

Esta estratégia é um sistema de negociação que combina múltiplos indicadores técnicos. Baseia-se principalmente no cruzamento de médias móveis EMA, na condição de sobrevenda do RSI e na confirmação do golden cross do MACD para abrir posições, utilizando ordens limite dinâmicas para entrada e múltiplos mecanismos de saída para gestão de risco. A estratégia utiliza as médias móveis exponenciais (EMA) de 9 e 21 períodos como indicadores principais de tendência, combinadas com o Índice de Força Relativa (RSI) e o Moving Average Convergence Divergence (MACD) para filtrar os sinais de negociação. O risco é controlado através da definição da distância da ordem limite e de pontos fixos de stop loss e take profit.

Princípio da Estratégia

A lógica central de negociação inclui os seguintes componentes principais:

- Sinal de entrada: disparado quando a EMA de 9 períodos cruza acima da EMA de 21 períodos.

- Preço de entrada: definido como uma ordem limite colocada a um número específico de pontos abaixo da EMA de 9 períodos.

- Confirmação da negociação: exige simultaneamente que o RSI esteja abaixo do limiar definido e que o MACD apresente um golden cross.

- Sinais de saída: incluem death cross do MACD, pontos fixos de stop loss/take profit e fechamento forçado ao final do dia.

- Horário de negociação: limitado entre 9:30 e 15:10.

A estratégia utiliza ordens limite para entrada, o que permite abrir posições em melhores níveis de preço, combinando múltiplos indicadores técnicos para aumentar a precisão das negociações.

Vantagens da Estratégia

- O mecanismo de confirmação de múltiplos sinais aumenta a confiabilidade das negociações.

- A entrada via ordem limite permite obter melhores preços de execução.

- Pontos fixos de stop loss e take profit facilitam o controle de risco.

- Fechamento forçado ao final do dia evita riscos overnight.

- Restrição de horário evita a volatilidade da abertura do mercado.

- O indicador EMA reage mais rapidamente às tendências.

- A combinação de RSI e MACD ajuda a filtrar sinais falsos.

Riscos da Estratégia

- A confirmação de múltiplos sinais pode levar à perda de algumas oportunidades de negociação.

- As ordens limite podem não ser executadas se o preço subir rapidamente.

- O stop loss fixo pode resultar em perdas maiores durante períodos de alta volatilidade.

- O sinal do MACD pode apresentar atraso.

- A estratégia não considera o impacto das mudanças na volatilidade do mercado.

- A otimização de parâmetros pode apresentar risco de overfitting.

Direções de Otimização

- Introduzir stop loss e take profit adaptativos, ajustando dinamicamente com base na volatilidade do mercado.

- Adicionar indicador de volume como sinal de confirmação auxiliar.

- Considerar a inclusão de um filtro de força de tendência.

- Otimizar o cálculo da distância da ordem limite, possivelmente usando ATR para ajuste dinâmico.

- Adicionar indicadores de sentimento do mercado para filtrar condições adversas.

- Implementar mecanismo de gerenciamento de posição, ajustando o tamanho da entrada conforme a força do sinal.

Resumo

Esta é uma estratégia de negociação multi-indicadores completa e logicamente clara. Utiliza um sistema de médias móveis para identificar tendências, RSI e MACD para filtrar sinais, e ordens limite com múltiplos mecanismos de stop loss para controlar risco. As vantagens incluem alta confiabilidade dos sinais e controle de risco robusto, mas existem problemas como atraso nos sinais e otimização de parâmetros. Com a introdução de ajustes dinâmicos de parâmetros e indicadores auxiliares, a estratégia tem um amplo espaço para melhorias. É adequada para investidores conservadores em ambientes de mercado com tendências claras.

- 1