Visão Geral

Esta é uma estratégia de negociação de breakout baseada nos pontos máximos e mínimos do pregão anterior. A estratégia identifica oportunidades de negociação quando o preço rompe ou cai abaixo da máxima ou mínima do dia anterior, executando apenas uma operação por direção de rompimento. Utiliza um stop gain e stop loss fixos de 50 pontos, e reinicia as marcas de negociação no início de cada dia para garantir uma execução ordenada. O núcleo da estratégia é capturar movimentos unidirecionais dos preços intradiários, controlando o risco por meio de uma gestão rigorosa das operações.

Princípios da Estratégia

A lógica central da estratégia inclui os seguintes aspectos:

- Geração de Sinais de Negociação: O sistema determina a direção da negociação verificando se o preço de fechamento atual rompe a máxima ou a mínima do dia anterior. Quando o preço de fechamento ultrapassa a máxima anterior, é gerado um sinal de compra; quando cai abaixo da mínima anterior, é gerado um sinal de venda.

- Controle de Frequência de Negociação: A estratégia utiliza flags para garantir que cada direção execute apenas uma operação por dia. Esse design evita negociações repetidas na mesma faixa de preço, reduzindo custos operacionais.

- Gestão de Risco: Cada operação possui stop gain e stop loss fixos de 50 pontos, uma gestão de risco simétrica que controla efetivamente o risco por operação.

- Mecanismo de Reinicialização Intradiária: No início de cada dia de negociação, o sistema reinicia as flags de negociação, preparando-se para o novo dia. Esse mecanismo garante que a estratégia possa capturar novas oportunidades.

Vantagens da Estratégia

- Lógica de Negociação Clara: A estratégia baseia-se na teoria simples de rompimento de preços, com regras claras e fáceis de entender e executar.

- Controle de Risco Rigoroso: Através de stop gain/stop loss fixos e limites de negociação unidirecional, o risco de cada operação é efetivamente controlado.

- Evita Excesso de Negociações: Apenas uma operação por direção por dia evita perdas devido a negociações frequentes em mercados laterais.

- Alto Grau de Automação: A estratégia pode ser totalmente automatizada, sem necessidade de intervenção manual.

- Adaptabilidade: Pode ser aplicada em diferentes ambientes de mercado, especialmente em mercados com tendências claras.

Análise de Risco

- Risco de Falso Rompimento: O mercado pode apresentar rompimentos falsos, levando a perdas. Recomenda-se confirmação com outros indicadores técnicos.

- Risco de Mercado Lateral: Em mercados laterais, rompimentos e quedas sucessivos podem causar stop loss consecutivos. É possível melhorar adicionando filtros.

- Risco de Stop Loss Fixo: Pontos fixos de stop loss podem não se adequar a todos os ambientes de mercado, podendo interromper prematuramente em mercados voláteis.

- Risco de Slippage: Em momentos de alta volatilidade, o slippage pode desviar o stop loss real do valor esperado.

Direções de Otimização

- Stop Loss Dinâmico: Ajustar dinamicamente os pontos de stop gain/stop loss com base na volatilidade do mercado (ex.: indicador ATR).

- Adicionar Filtro de Tendência: Combinar indicadores de tendência (como médias móveis ou ADX) para filtrar sinais.

- Otimizar Confirmação de Rompimento: Incorporar confirmação de volume ou outros indicadores técnicos para aumentar a confiabilidade dos rompimentos.

- Filtro de Horário: Adicionar condições de horário para evitar negociações em períodos de alta volatilidade.

- Otimização de Gerenciamento de Posição: Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado e na tolerância ao risco da conta.

Conclusão

Esta estratégia é um sistema clássico de negociação baseado em rompimento de faixa diária. Através de gestão rigorosa e controle de risco, é adequada para acompanhar movimentos unidirecionais de tendência. Embora existam riscos inerentes, otimizações e melhorias adequadas podem aumentar a estabilidade e rentabilidade da estratégia. O sucesso depende de lidar corretamente com falsos rompimentos, definir stop gain/stop loss apropriados e manter a adaptabilidade em diferentes ambientes de mercado.

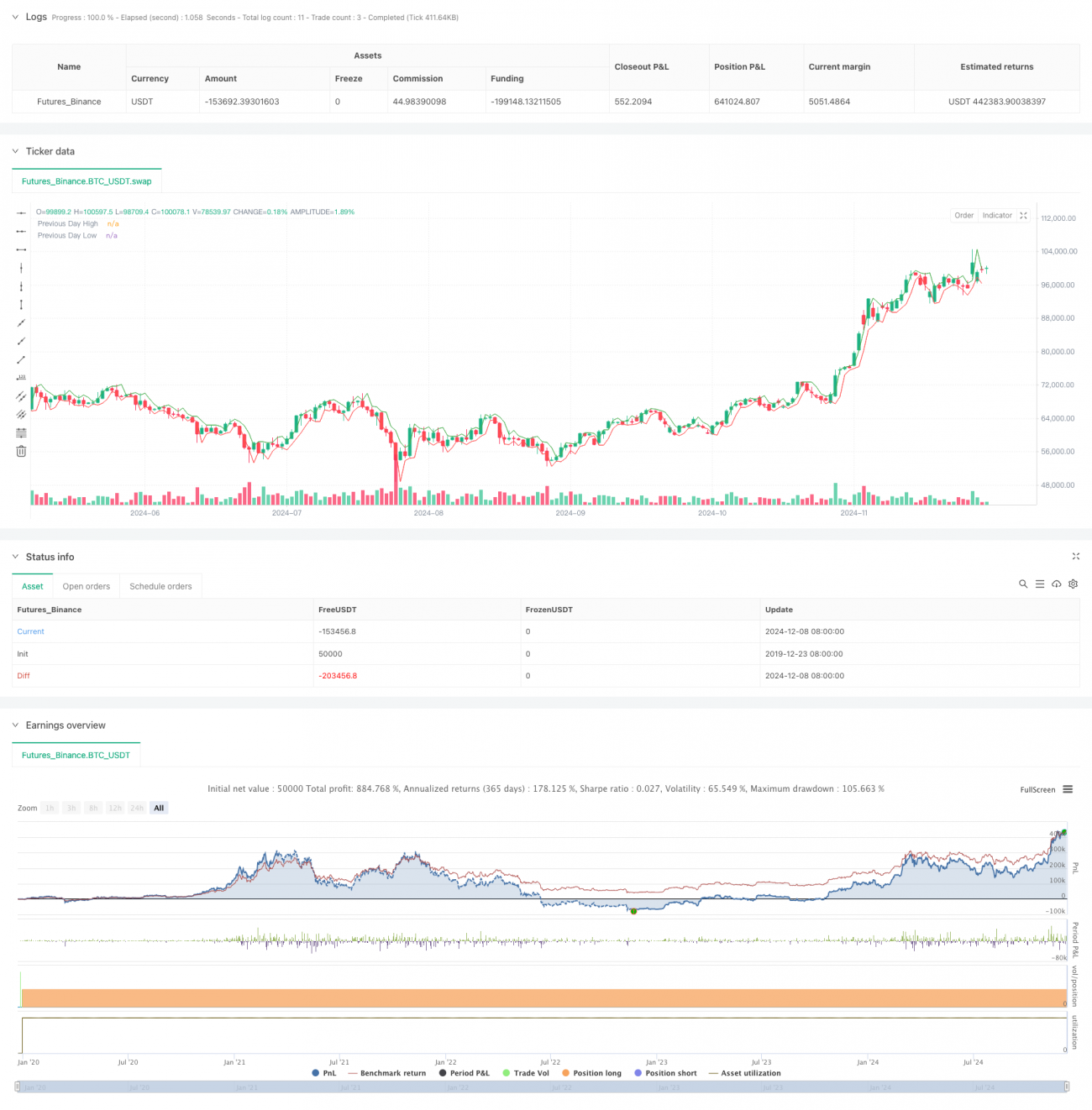

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-09 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("US 30 Daily Breakout Strategy (Single Trade Per Breakout/Breakdown, New York Time)", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100, trim_orders = true)

// Set pip size for US 30 (1 pip = 1 point)- 1