Estratégia de negociação de acompanhamento de tendência com dupla verificação baseada em MACD e Supertrend

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência com dupla verificação, que combina o indicador MACD e o indicador Supertrend. A estratégia determina os momentos de entrada analisando a interseção entre a linha MACD e a linha de sinal, juntamente com a direção da tendência do indicador Supertrend, e define níveis fixos de stop loss e take profit percentuais para controlar o risco. Este mecanismo de dupla verificação aumenta a confiabilidade dos sinais de negociação, reduzindo efetivamente a interferência de sinais falsos.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Indicador Supertrend: Utiliza um ATR de 20 períodos e um fator multiplicador de 2 para calcular a linha de tendência, determinando a direção atual do mercado.

- Indicador MACD: Emprega as configurações clássicas de parâmetros 12/26/9, gerando sinais de negociação por meio da interseção entre a linha rápida e a linha lenta.

- Condições de entrada: A compra só é acionada quando a linha rápida do MACD cruza para cima a linha lenta (sinal de compra) e a direção do Supertrend é de tendência de alta (direction == 1).

- Gerenciamento de risco: Define um stop loss de 0,5% e um take profit de 99,99% para cada negociação, a fim de proteger o capital e garantir lucros.

Vantagens da Estratégia

- Mecanismo de dupla verificação: Ao combinar as vantagens de um indicador de acompanhamento de tendência (Supertrend) e um indicador de momento (MACD), melhora significativamente a precisão dos sinais de negociação.

- Alta adaptabilidade: O indicador Supertrend, baseado no ATR, ajusta automaticamente seus parâmetros de acordo com a volatilidade do mercado, adaptando-se a diferentes ambientes de mercado.

- Controle de risco robusto: Utiliza uma estratégia de stop loss percentual, garantindo que o risco de cada negociação seja controlável.

- Lógica de execução clara: As condições de entrada e saída são bem definidas, evitando interferências de julgamentos subjetivos.

- Operação simples: A lógica da estratégia é intuitiva, facilitando a operação e o monitoramento prático.

Riscos da Estratégia

- Dependência de tendência: Em mercados laterais, pode gerar sinais falsos frequentes, aumentando os custos de negociação.

- Risco de atraso: Tanto o MACD quanto o Supertrend são indicadores atrasados, podendo não reagir rapidamente em mudanças bruscas de mercado.

- Risco de stop loss fixo: O uso de um stop loss percentual fixo pode não se adaptar bem às características de volatilidade em diferentes ambientes de mercado.

- Sensibilidade a parâmetros: A eficácia da estratégia depende dos ajustes de vários parâmetros, exigindo otimização contínua para se adaptar às mudanças do mercado.

Direções de Otimização da Estratégia

- Otimização do stop loss dinâmico: Recomenda-se substituir o stop loss fixo por um stop loss dinâmico baseado no ATR, para melhor se adaptar à volatilidade do mercado.

- Adição de filtro de ambiente de mercado: Pode-se incluir um indicador de volatilidade (como o VIX) como filtro de ambiente de mercado, ajustando os parâmetros da estratégia ou suspendendo as negociações durante períodos de alta volatilidade.

- Incorporação da relação preço-volume: Considerar a inclusão de indicadores de volume no sistema de confirmação de sinais, aumentando a confiabilidade dos sinais.

- Parâmetros adaptativos otimizados: Desenvolver um mecanismo de adaptação de parâmetros baseado no estado do mercado, melhorando a adaptabilidade da estratégia.

- Aprimoramento do gerenciamento de posição: Introduzir um mecanismo dinâmico de gerenciamento de posição, ajustando o tamanho das negociações conforme a volatilidade do mercado e o valor líquido da conta.

Resumo

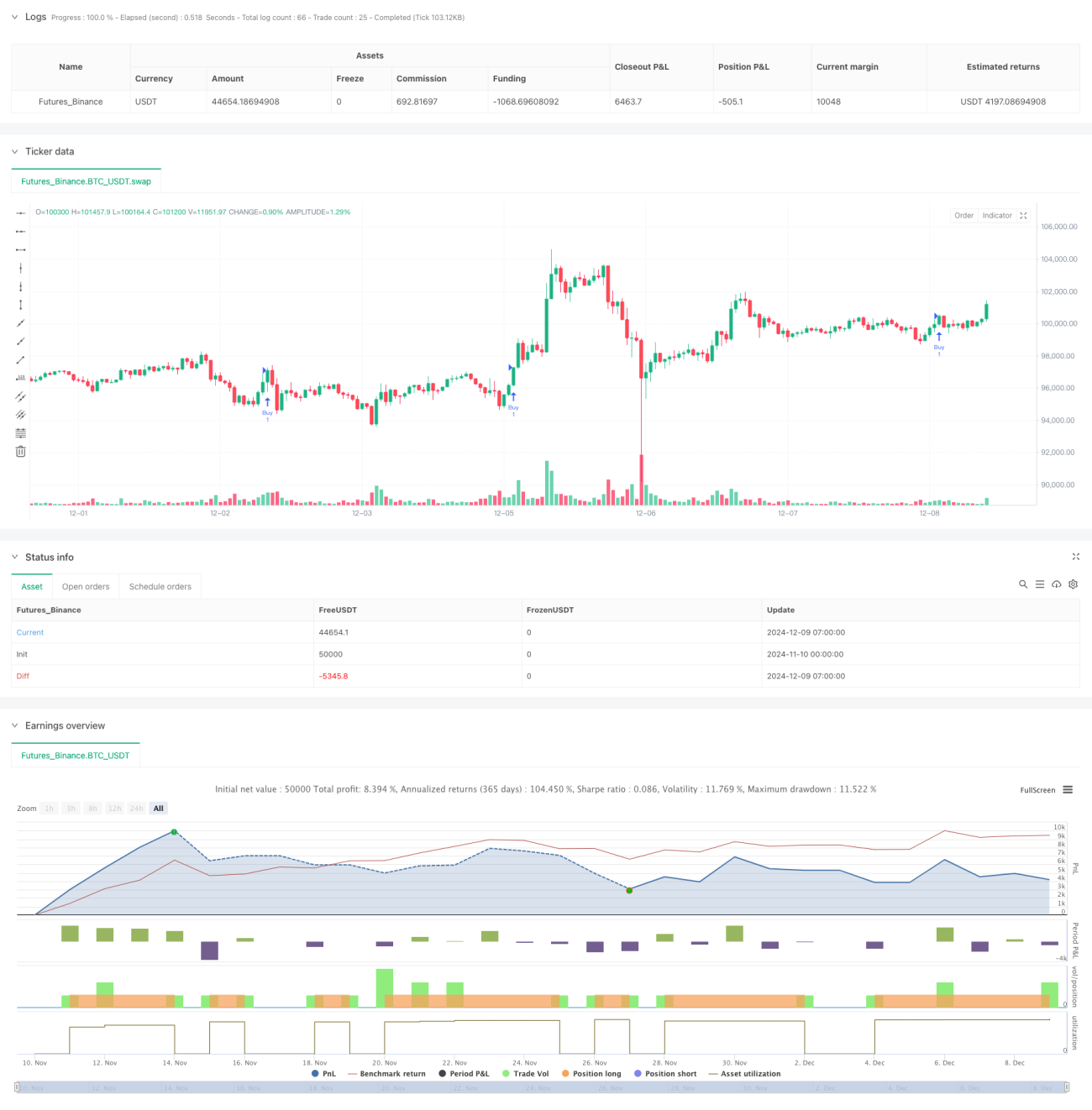

Esta estratégia constrói um sistema de acompanhamento de tendência relativamente confiável ao combinar as vantagens dos indicadores MACD e Supertrend. A taxa de acerto de 46% e a rentabilidade de 46% indicam que a estratégia possui certo potencial de lucro. Com as direções de otimização sugeridas, especialmente a introdução de stop loss dinâmico e filtro de ambiente de mercado, espera-se que a estabilidade e adaptabilidade da estratégia sejam ainda mais aprimoradas. A estratégia é adequada para negociação intradiária e de futuros, mas o usuário deve considerar a adequação ao ambiente de mercado e ajustar os parâmetros conforme a situação real.

- 1