Visão Geral

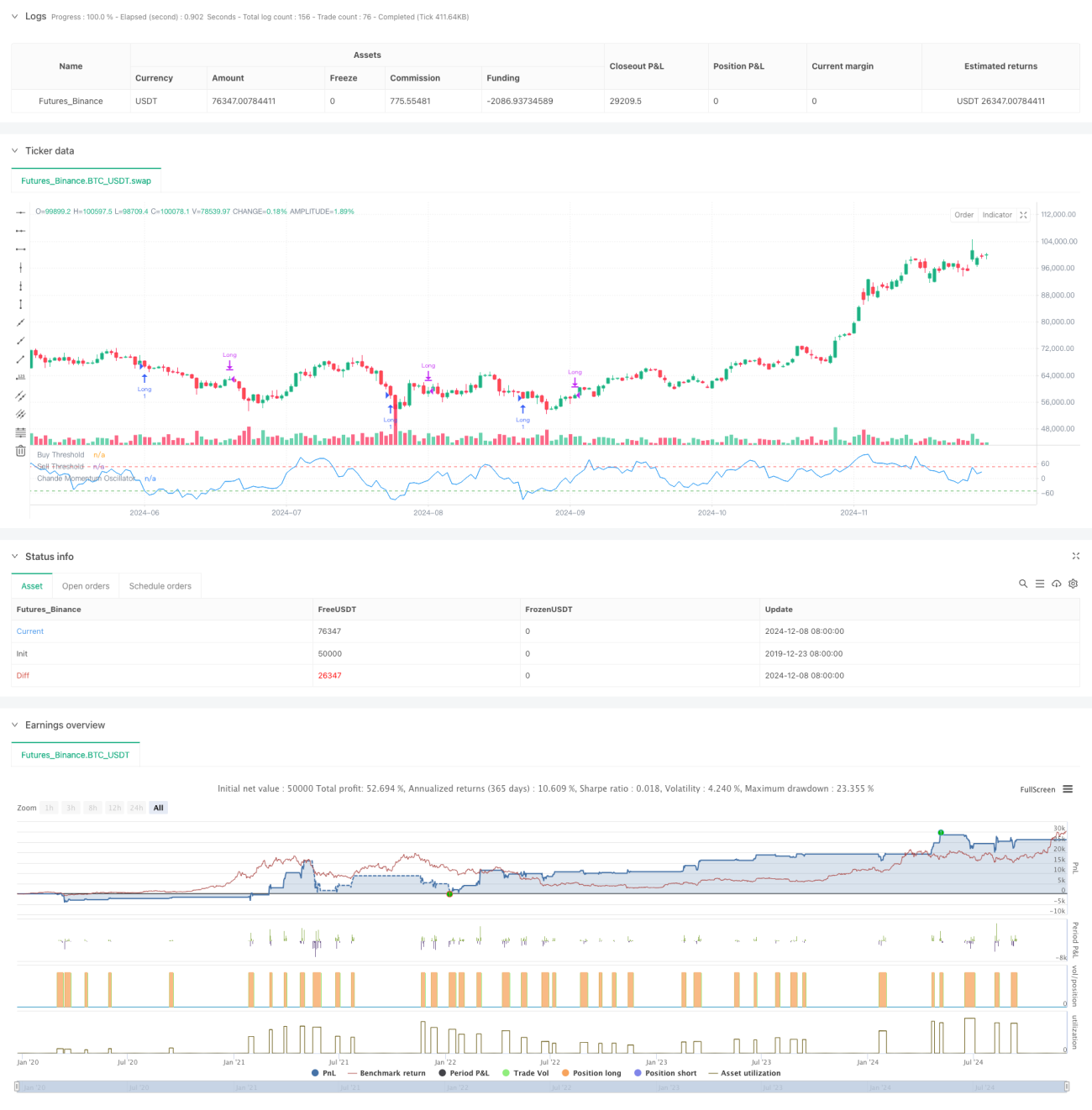

A estratégia de negociação de reversão à média baseada no Oscilador de Momentum de Chande (CMO) é uma abordagem de análise técnica que identifica zonas de sobrecompra e sobrevenda calculando o momentum das variações de preço em um determinado período. A estratégia monitora as mudanças de momentum do preço de um ativo e opera quando ocorrem desvios extremos, buscando capturar o retorno do preço à média. Utiliza o indicador CMO com período de 9 dias como sinal principal: abre posição comprada quando o CMO fica abaixo de -50, e fecha a posição quando o CMO ultrapassa 50 ou o tempo de manutenção da posição excede 5 dias.

Princípio da Estratégia

O núcleo da estratégia é o cálculo e aplicação do CMO. O CMO mede o momentum pela razão entre a diferença das somas dos ganhos e perdas em um período e a soma total. A fórmula é:

CMO = 100 × (Soma dos ganhos - Soma das perdas) / (Soma dos ganhos + Soma das perdas)

Diferente do RSI tradicional, o CMO utiliza tanto ganhos quanto perdas no numerador, proporcionando uma medição de momentum mais simétrica. A estratégia considera o mercado sobrevendido quando o CMO está abaixo de -50, antecipando uma recuperação do preço, e portanto abre posição comprada. Quando o CMO sobe acima de 50 ou a posição já está aberta há mais de 5 dias, a estratégia fecha a posição para realizar lucro ou cortar perdas.

Vantagens da Estratégia

- Sinais claros – O CMO fornece critérios objetivos de sobrecompra e sobrevenda, gerando sinais de negociação inequívocos, sem ambiguidade.

- Controle de risco adequado – O limite máximo de tempo de manutenção da posição evita o risco de ficar preso em uma posição por longo período.

- Adaptabilidade – A estratégia pode ter seus parâmetros ajustados conforme diferentes condições de mercado, possuindo boa adaptabilidade.

- Base teórica sólida – Fundamenta-se na teoria consolidada de reversão à média, com suporte acadêmico confiável.

- Cálculo simples – O indicador é de cálculo direto e intuitivo, fácil de entender e implementar.

Riscos da Estratégia

- Risco de mercado em tendência – Em mercados com forte tendência, estratégias de reversão à média podem gerar perdas frequentes.

- Sensibilidade a parâmetros – A escolha do período do CMO e dos limiares impacta significativamente o desempenho.

- Risco de falsos sinais – Em mercados com alta volatilidade, podem ocorrer sinais falsos.

- Risco de tempo – O prazo fixo de fechamento pode fazer com que se percam oportunidades de maior lucro.

- Risco de slippage – Em mercados com baixa liquidez, pode haver slippage significativo.

Direções de Otimização da Estratégia

- Introduzir filtro de tendência – Adicionar um indicador de tendência de longo prazo, abrindo posições apenas quando a tendência é favorável.

- Otimização dinâmica de parâmetros – Ajustar dinamicamente o período do CMO e os limiares com base na volatilidade do mercado.

- Aprimorar mecanismo de stop loss – Incorporar stop loss dinâmico para proteger lucros já obtidos.

- Otimizar tempo de manutenção – Ajustar dinamicamente o tempo máximo de posição conforme a volatilidade.

- Adicionar confirmação por volume – Combinar indicadores de volume para aumentar a confiabilidade dos sinais.

Resumo

A estratégia captura oportunidades de sobrecompra e sobrevenda do mercado através do indicador CMO, combinado com um stop loss temporal fixo, construindo um sistema robusto de reversão à média. A lógica da estratégia é clara, o controle de risco é razoável, e possui bom valor prático. Com otimizações adicionais de parâmetros e inclusão de indicadores auxiliares, a estabilidade e a lucratividade da estratégia podem ser ainda mais melhoradas.

- 1