Sistema de Juízo de Tendência Dupla Ponderado pelo Volume de Negociação

Visão Geral

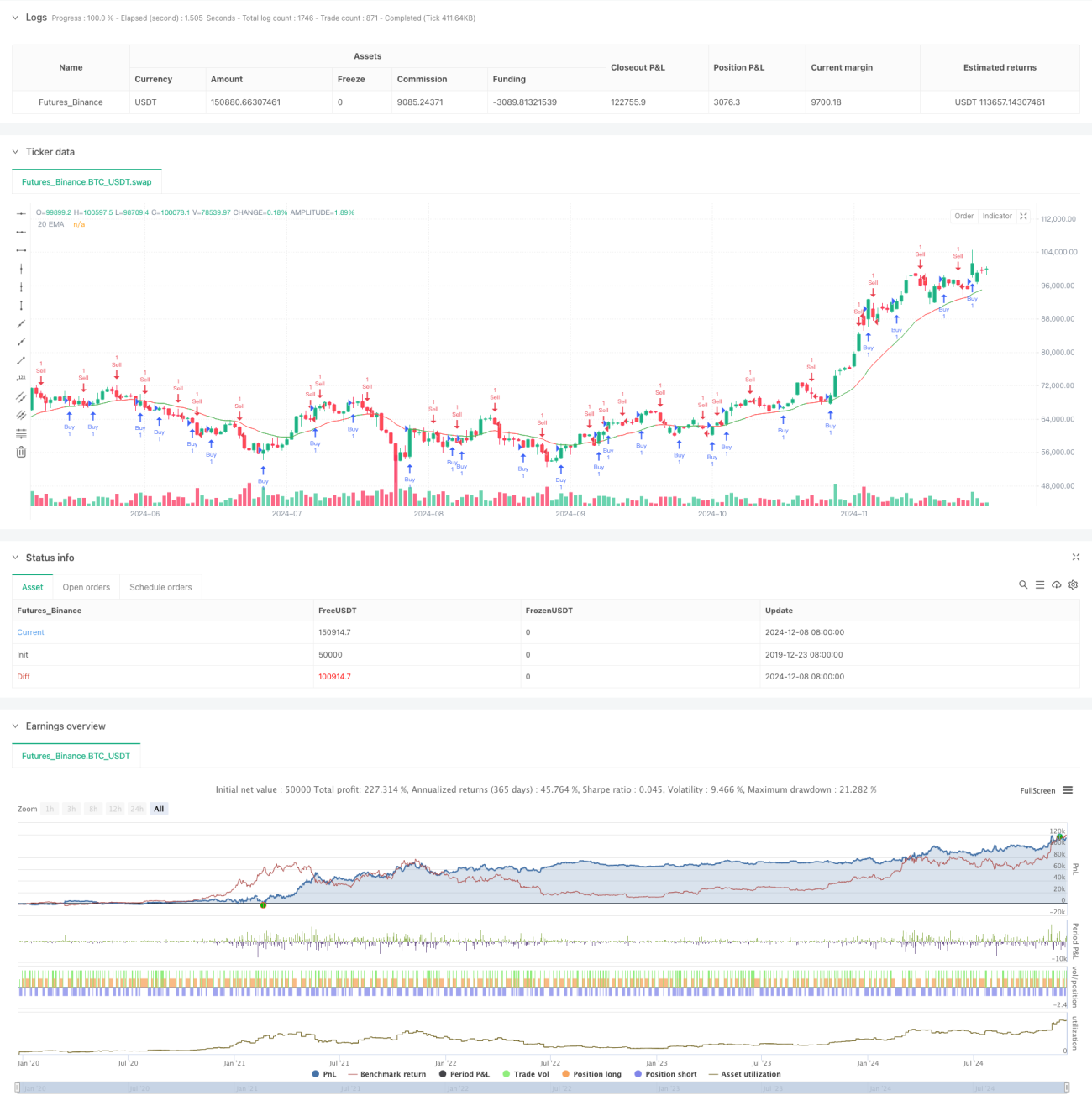

Este é um sistema de julgamento de tendência que combina peso de volume e volatilidade de preço. O sistema calcula a diferença entre o preço de abertura e o preço de fechamento (valor Delta) e a pondera com o volume, formando um indicador de tendência único. O sistema também integra a Média Móvel Simples (SMA) como confirmação de sinal, comparando a relação entre o valor Delta e sua SMA para determinar o movimento do mercado. Além disso, o sistema introduz a EMA como indicador auxiliar, compondo uma estrutura de análise multidimensional.

Princípio da Estratégia

- Cálculo do valor Delta: utiliza a diferença entre o preço de abertura e o preço de fechamento em um período específico, ponderada pelo volume desse período.

- Mecanismo de geração de sinais:

- Quando o valor Delta cruza acima de sua SMA, o sistema identifica um sinal de baixa.

- Quando o valor Delta cruza abaixo de sua SMA, o sistema identifica um sinal de alta.

- Indicador EMA complementar:

- O sistema utiliza a EMA de 20 períodos como confirmação de tendência.

- A cor da EMA varia conforme a posição do valor Delta em relação à sua SMA.

- Filtro de volume: define um limiar de volume para garantir que as negociações ocorram em condições de liquidez adequada.

Vantagens da Estratégia

- Análise multidimensional: combina preço, volume e sistema de médias móveis, oferecendo uma perspectiva de mercado mais abrangente.

- Confiabilidade do sinal: a ponderação pelo volume reduz o impacto aleatório das flutuações de preço.

- Alta adaptabilidade: pode ser executada em múltiplos períodos de tempo, como 4 horas e diário.

- Parâmetros flexíveis: oferece vários parâmetros ajustáveis para otimização conforme as características do mercado.

- Controle de risco: mecanismo interno de filtro de volume para evitar ambientes de baixa liquidez.

Riscos da Estratégia

- Risco de reversão de tendência: pode gerar sinais falsos em mercados voláteis.

- Sensibilidade a parâmetros: diferentes combinações de parâmetros podem resultar em desempenhos muito distintos.

- Risco de atraso: a inércia inerente ao sistema de médias móveis pode atrasar o momento da entrada.

- Dependência do ambiente de mercado: em mercados laterais, pode gerar sinais de negociação frequentes.

Direções de Otimização da Estratégia

- Introdução de parâmetros dinâmicos:

- Ajustar automaticamente o período de cálculo do Delta com base na volatilidade do mercado.

- Ajustar dinamicamente o limiar de volume com base nas mudanças de volume.

- Aprimoramento do filtro de sinais:

- Adicionar indicadores de confirmação de força de tendência.

- Integrar sistemas de reconhecimento de padrões de preço.

- Aperfeiçoamento da gestão de risco:

- Estabelecer mecanismos dinâmicos de stop loss.

- Introduzir sistemas de gerenciamento de posição.

Resumo

Esta é uma estratégia sistematizada que combina momentum de preço, volume e indicadores de tendência. Através da análise multidimensional e da filtragem rigorosa de condições de negociação, a estratégia mantém alta confiabilidade ao mesmo tempo que oferece boa adaptabilidade e escalabilidade. A principal vantagem da estratégia reside no julgamento tridimensional da tendência do mercado, enquanto seu maior potencial de desenvolvimento está na otimização dinâmica dos parâmetros e no aprimoramento do sistema de gerenciamento de risco.

- 1