Estratégia de Momentum de Reversão de Rompimento do Canal de Tendência do Ouro

Visão Geral

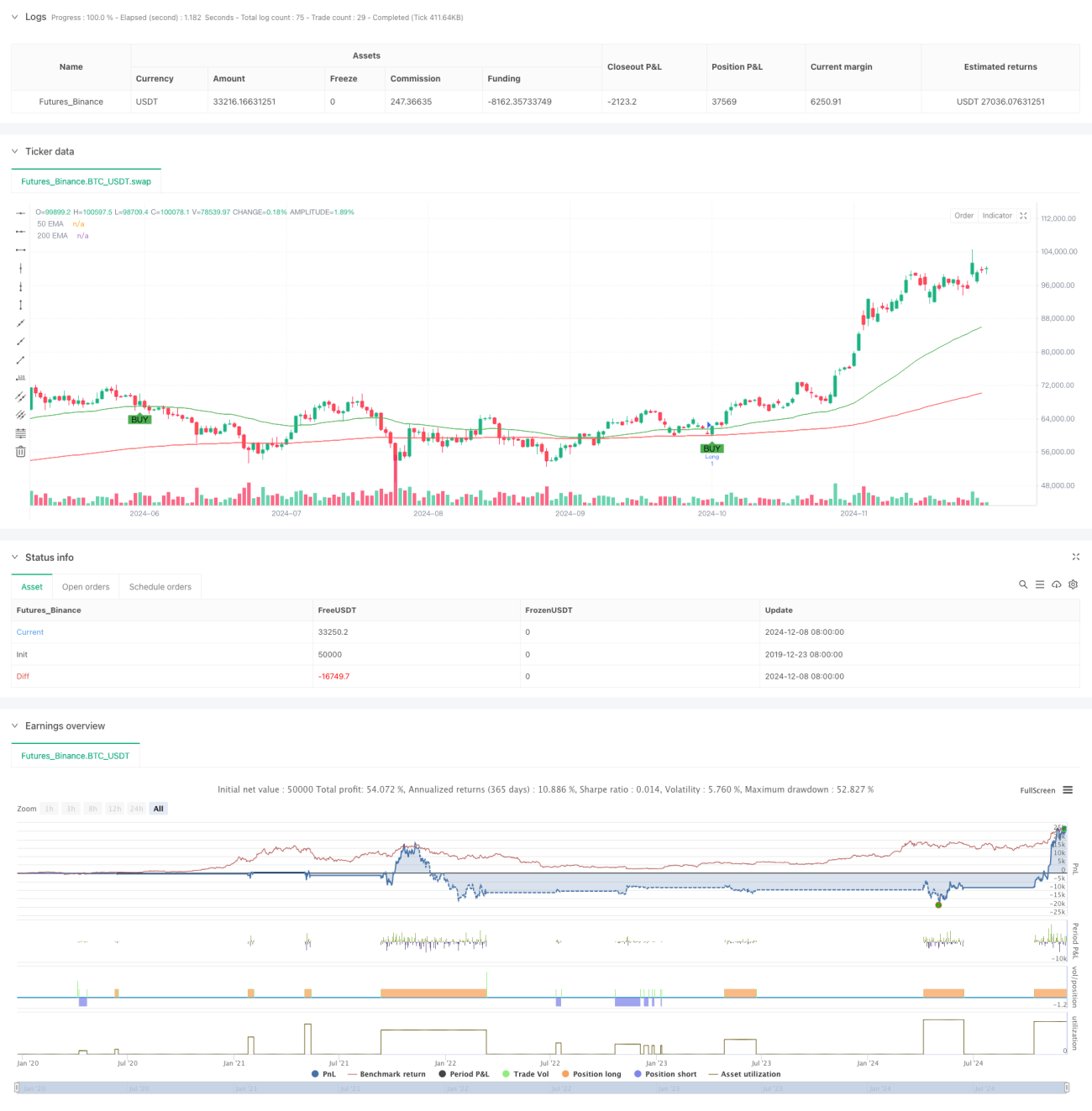

Esta estratégia é um sistema de negociação baseado em canais de tendência, padrões de reversão de preço e indicadores de momentum. Ela combina um sistema de médias móveis (EMA) para determinar a direção da tendência, utiliza o Índice de Força Relativa (RSI) para identificar zonas de consolidação e faz uso do padrão de engolfo para encontrar pontos de entrada precisos. A estratégia gerencia o risco através de um indicador de volatilidade dinâmica (ATR), permitindo a realização rápida de lucros.

Princípio da Estratégia

A lógica central da estratégia baseia-se na validação colaborativa de múltiplas camadas de indicadores técnicos:

- Utiliza as médias exponenciais (EMA) de 50 e 200 períodos para construir um canal de tendência, identificando a direção da tendência através do cruzamento das médias.

- Emprega o RSI (14) na zona neutra de 45-55 para encontrar áreas de acúmulo de momentum.

- Confirma sinais de reversão de preço através do padrão de engolfo.

- Define dinamicamente o nível de stop loss com base no ATR (14).

- Estabelece um alvo de lucro fixo de 20 pontos para realização rápida de ganhos.

Vantagens da Estratégia

- Validação cruzada de múltiplos indicadores técnicos, aumentando a confiabilidade dos sinais de negociação.

- Combina acompanhamento de tendência e negociação de reversão, aproveitando ao máximo as oportunidades de mercado.

- Filtra sinais falsos através da zona neutra do RSI.

- Mecanismo de stop loss dinâmico adapta-se às mudanças na volatilidade do mercado.

- Alvo de lucro fixo facilita a execução disciplinada das negociações.

- Lógica clara, fácil de entender e implementar.

Riscos da Estratégia

- Mercados laterais podem gerar sinais de negociação frequentes.

- O alvo de lucro fixo pode limitar o potencial de ganhos em grandes movimentos.

- O sistema de médias móveis pode ficar defasado em períodos de alta volatilidade.

- A zona neutra do RSI pode perder algumas oportunidades de negociação.

- O padrão de engolfo pode gerar sinais falsos durante períodos de alta volatilidade.

Direções de Otimização

- Introduzir indicadores de volume para validar a eficácia dos rompimentos de preço.

- Desenvolver um mecanismo de alvo de lucro adaptativo para substituir o fixo.

- Adicionar um filtro de força de tendência para reduzir sinais falsos em mercados laterais.

- Otimizar a faixa do RSI para melhorar a eficiência na captura de sinais.

- Combinar sinais de múltiplos períodos para aumentar a precisão.

Conclusão

Esta estratégia constrói um sistema de negociação sistematizado através do uso integrado de ferramentas de análise técnica. Ela enfatiza tanto o acompanhamento de tendências quanto a reversão de preços, aumentando a taxa de sucesso das negociações com validação de múltiplos indicadores. Embora apresente algumas limitações, pode fornecer referências confiáveis de negociação para os traders através de otimização contínua e gestão de risco.

- 1