Visão Geral

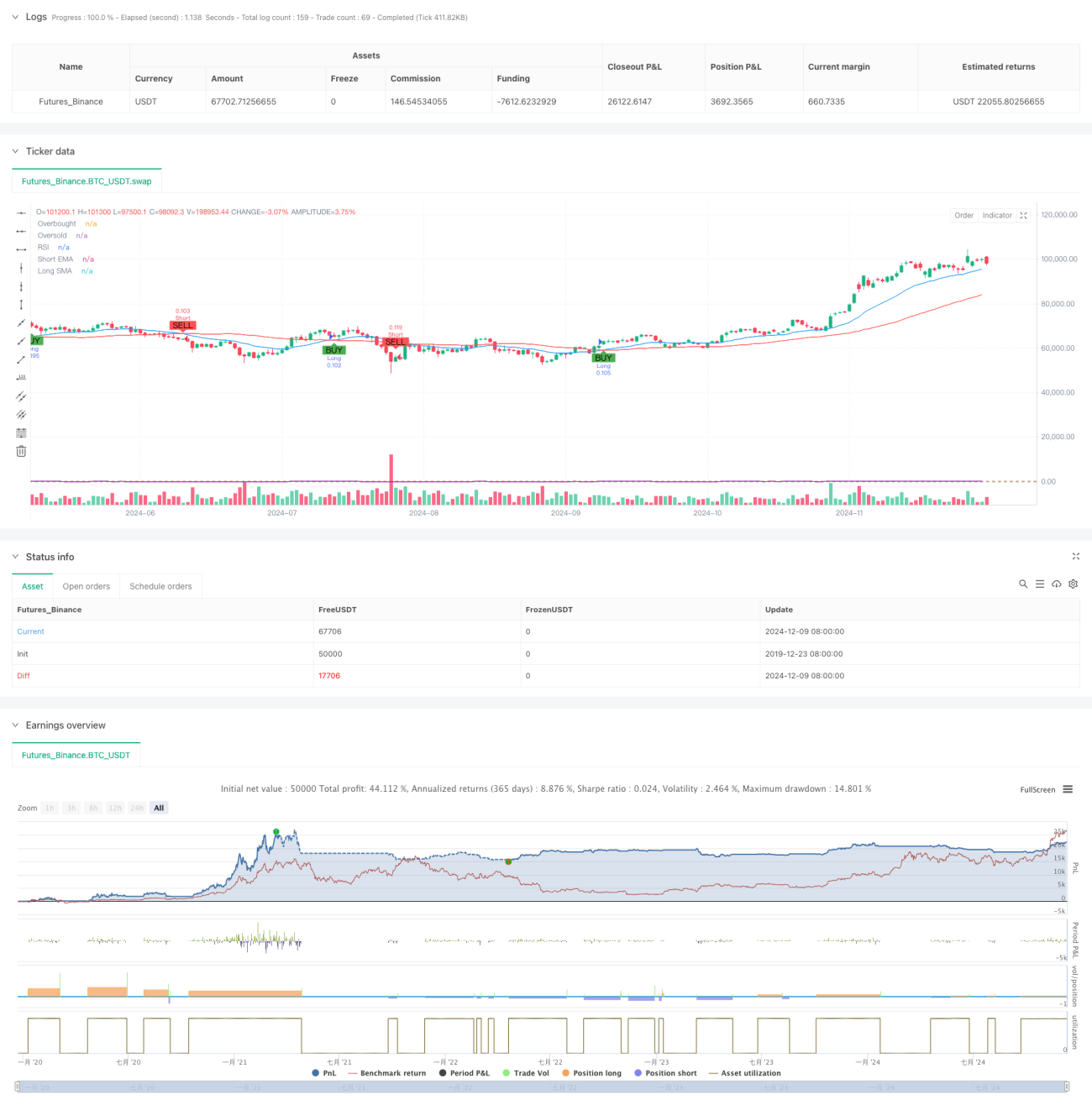

Esta estratégia é uma estratégia de swing trading baseada em indicadores técnicos, combinando múltiplos sinais como cruzamento de médias móveis, sobrecompra/sobrevenda do RSI e stop loss/take profit baseados no ATR. O núcleo da estratégia é capturar a tendência do mercado através do cruzamento entre a EMA de curto prazo e a SMA de longo prazo, utilizando o RSI para confirmação dos sinais e ajustando dinamicamente os níveis de stop loss e take profit com base no ATR. A estratégia suporta operações bidirecionais (compra e venda) e permite ativar ou desativar qualquer direção conforme a preferência do usuário.

Princípio da Estratégia

A estratégia utiliza uma combinação de múltiplas camadas de indicadores técnicos para construir o sistema de negociação:

- Camada de identificação de tendência: utiliza o cruzamento da EMA de 20 períodos com a SMA de 50 períodos para determinar a direção da tendência. A EMA cruzando acima da SMA é um sinal de compra; cruzando abaixo, um sinal de venda.

- Camada de confirmação de momentum: utiliza o RSI para identificar condições de sobrecompra e sobrevenda. Permite comprar quando o RSI está abaixo de 70 e vender quando está acima de 30.

- Camada de cálculo de volatilidade: utiliza o ATR de 14 períodos para calcular os níveis de stop loss e take profit. O stop loss é definido como 1,5 vezes o ATR, e o take profit como 3 vezes o ATR.

- Camada de gerenciamento de posição: calcula dinamicamente o tamanho da posição com base no capital inicial e na porcentagem de risco por operação (padrão 1%).

Vantagens da Estratégia

- Confirmação de múltiplos sinais: a combinação do cruzamento de médias, RSI e ATR reduz efetivamente a interferência de sinais falsos.

- Stop loss e take profit dinâmicos: ajustados com base no ATR, permitindo melhor adaptação às mudanças na volatilidade do mercado.

- Direções de negociação flexíveis: é possível ativar apenas operações de compra ou venda, dependendo das condições de mercado.

- Controle de risco rigoroso: o gerenciamento de risco percentual e o dimensionamento dinâmico da posição controlam efetivamente a exposição ao risco por operação.

- Suporte visual: a estratégia oferece visualização completa em gráficos, incluindo marcação de sinais e exibição de indicadores.

Riscos da Estratégia

- Risco de mercado laterais: em mercados sem tendência definida, os cruzamentos de médias podem gerar muitos sinais falsos.

- Risco de slippage: em períodos de alta volatilidade, o preço de execução real pode desviar significativamente do preço do sinal.

- Risco de gerenciamento de capital: se a porcentagem de risco for definida muito alta, uma única perda pode ser excessivamente grande.

- Sensibilidade a parâmetros: o desempenho da estratégia é sensível à configuração dos parâmetros, exigindo ajuste cuidadoso.

Direções de Otimização da Estratégia

- Adicionar filtro de força da tendência: incluir o indicador ADX para filtrar sinais em condições de tendência fraca.

- Otimizar períodos das médias móveis: ajustar dinamicamente os parâmetros das médias conforme as características dos diferentes ciclos de mercado.

- Aprimorar mecanismo de stop loss: adicionar trailing stop para melhor proteger os lucros.

- Incluir confirmação de volume: adicionar indicador de volume como confirmação auxiliar para aumentar a confiabilidade dos sinais.

- Classificação do ambiente de mercado: adicionar um módulo de identificação do ambiente de mercado para utilizar diferentes combinações de parâmetros em diferentes condições.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo através da combinação de múltiplos indicadores técnicos. Suas vantagens estão na confiabilidade da confirmação dos sinais e na integridade do gerenciamento de risco, mas é necessário atentar para o impacto do ambiente de mercado no desempenho. Com as direções de otimização sugeridas, a estratégia ainda possui grande potencial de melhoria. Ao aplicá-la em operações reais, recomenda-se realizar testes de parâmetros e validação de backtest completos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © CryptoRonin84

//@version=5- 1