Estratégia de Cruzamento do Indicador de Convergência de Médias Móveis Duplas

Esta é uma estratégia que opera com base nos sinais de cruzamento do indicador de convergência de médias móveis (BBI) de dois conjuntos com períodos diferentes. A estratégia captura mudanças na tendência do mercado comparando os cruzamentos do BBI de curto prazo e longo prazo, tomando decisões de negociação.

Visão Geral da Estratégia

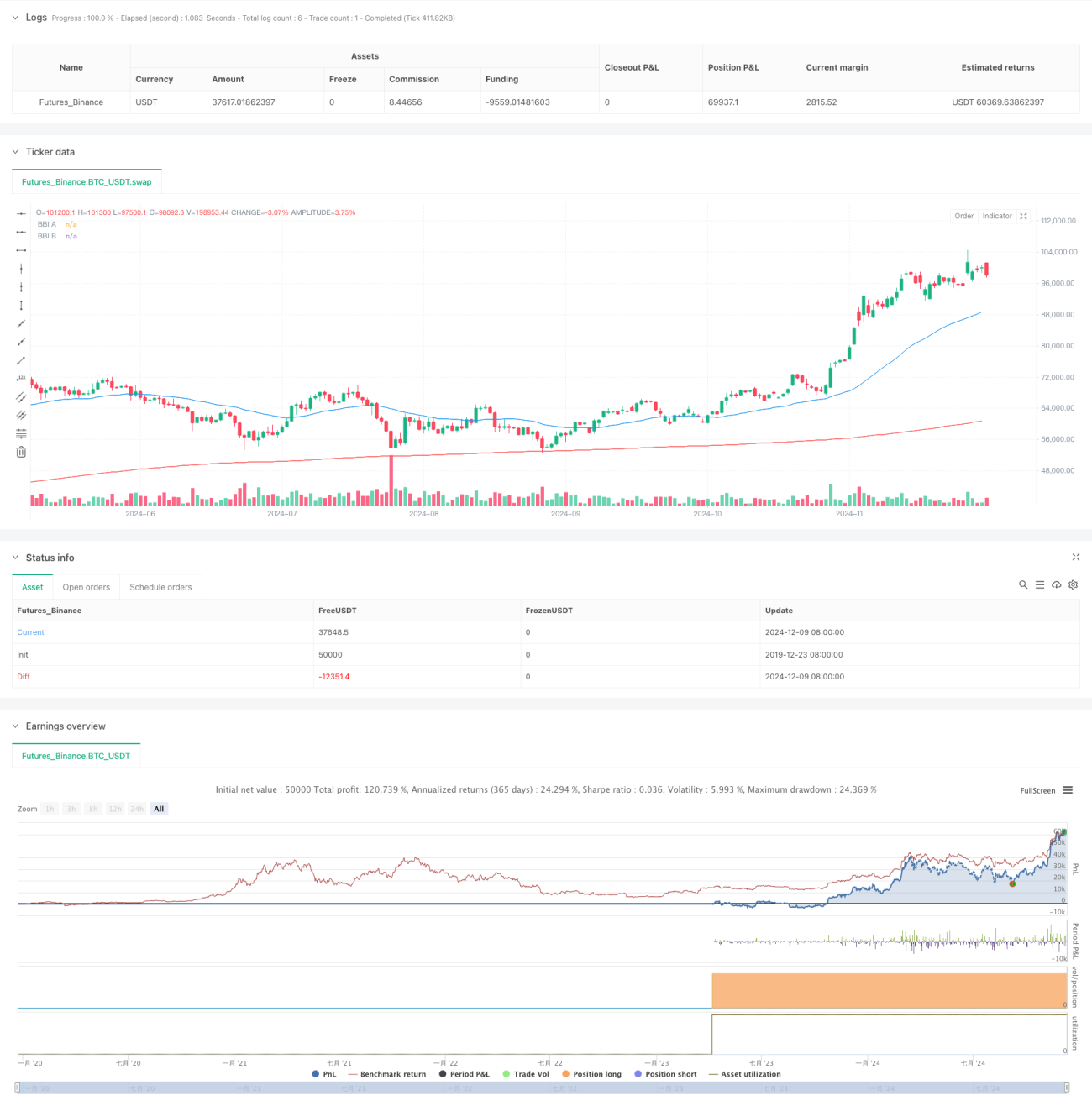

A estratégia utiliza dois conjuntos de indicadores BBI, cada um contendo 4 médias móveis simples (SMA) de períodos diferentes. O conjunto A usa períodos mais curtos (12/24/48/80), para capturar tendências de preço de curto prazo; o conjunto B usa períodos mais longos (120/240/480/600), para confirmar a tendência de longo prazo. Quando o BBI de curto prazo cruza acima do BBI de longo prazo, abre-se uma posição comprada; quando cruza abaixo, fecha-se a posição.

Princípio da Estratégia

- Calculam-se dois conjuntos de indicadores BBI, cada um derivado de 4 médias móveis simples de diferentes períodos.

- BBI do conjunto A = (SMA12 + SMA24 + SMA48 + SMA80) / 4

- BBI do conjunto B = (SMA120 + SMA240 + SMA480 + SMA600) / 4

- Quando o BBI do conjunto A rompe acima do BBI do conjunto B vindo de baixo, indica que a tendência de curto prazo começa a se fortalecer em relação à de longo prazo, momento de entrar comprado.

- Quando o BBI do conjunto A rompe abaixo do BBI do conjunto B vindo de cima, indica que a tendência de curto prazo enfraquece, momento de fechar a posição.

Vantagens da Estratégia

- Ao usar uma combinação de múltiplas médias móveis, reduz efetivamente os sinais falsos de um único indicador.

- Combinando o julgamento de tendências de curto e longo prazo, aumenta a confiabilidade dos sinais de negociação.

- A lógica da estratégia é simples e clara, fácil de entender e executar.

- Possui boas características de seguimento de tendência, capaz de capturar grandes movimentos direcionais.

Riscos da Estratégia

- Em mercados laterais, podem ocorrer sinais de cruzamento frequentes, levando a excesso de negociações.

- Tanto a entrada quanto a saída têm certo atraso, podendo perder o melhor preço.

- Não considera medidas de controle de risco, como stop loss e take profit.

- Em mercados de alta volatilidade, pode haver grandes reduções de capital.

Direções de Otimização da Estratégia

- Adicionar indicadores de confirmação de tendência, como RSI ou MACD, para filtrar sinais falsos.

- Incluir mecanismos de stop loss e take profit para controlar o risco por operação.

- Otimizar os parâmetros de período do BBI, ajustando conforme as características do mercado.

- Considerar a adição de indicadores de volume para aumentar a confiabilidade dos sinais.

- Adicionar um filtro de volatilidade do mercado, reduzindo a frequência de negociações em períodos de alta volatilidade.

Resumo

A estratégia captura tendências de mercado comparando cruzamentos do BBI de diferentes períodos, apresentando lógica clara e fácil execução. No entanto, ainda é necessário adicionar medidas de controle de risco e otimizar parâmetros para diferentes condições de mercado, a fim de aumentar a estabilidade e confiabilidade da estratégia. Recomenda-se realizar backtests completos antes da negociação real e combinar outros indicadores técnicos para tomar decisões de negociação.

- 1