Estratégia de stop loss e take profit para trading equilibrado com rastreamento adaptativo de retração

Visão Geral

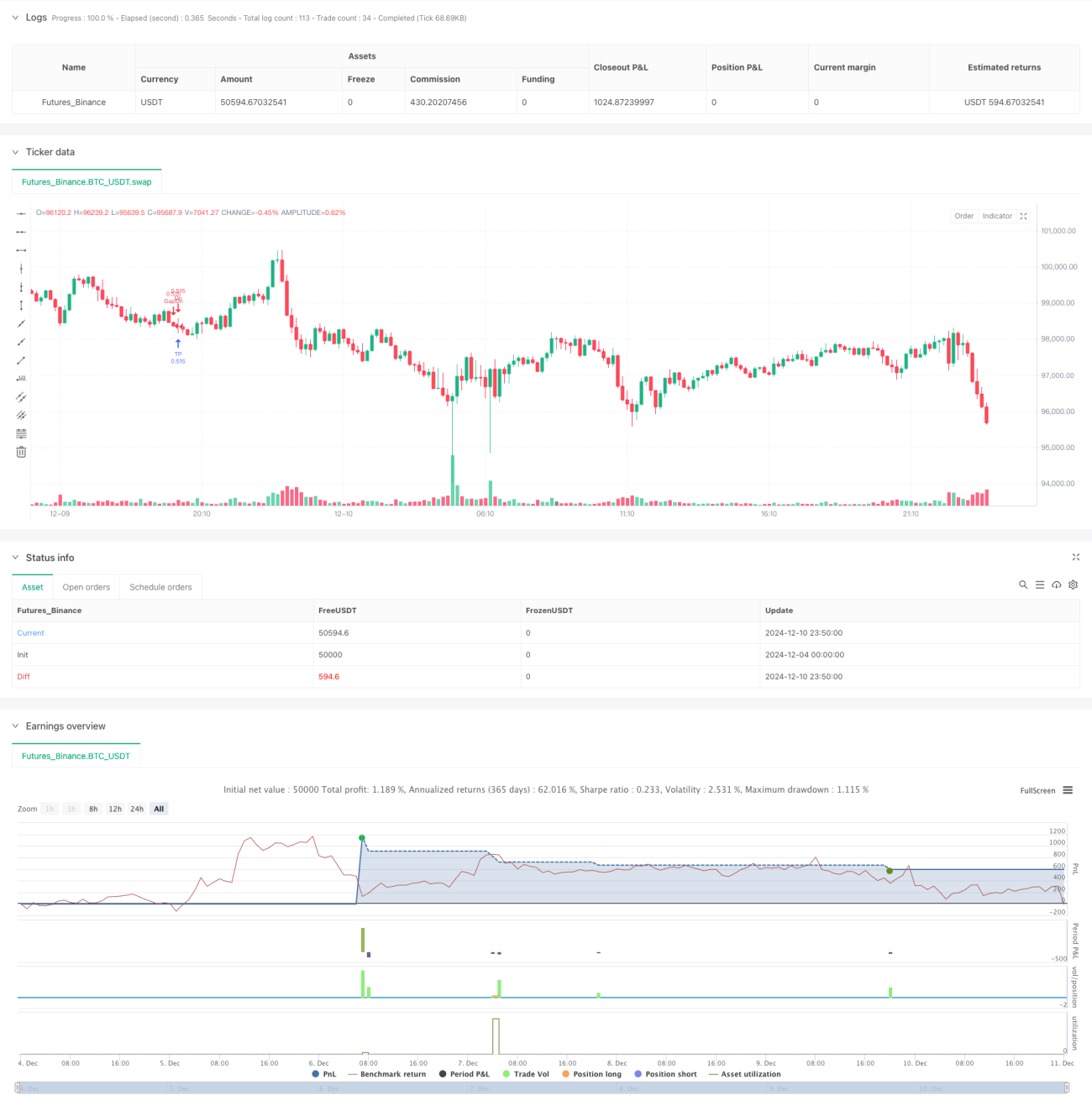

Esta estratégia é um sistema de negociação adaptativo baseado em gaps e movimentos de preço, que busca obter lucros estáveis por meio de pontos de entrada flexíveis e stop loss / take profit dinâmicos. A estratégia utiliza um método de adição de posições em pirâmide, combinado com um sistema de gerenciamento de ordens OCA para controlar o risco. O sistema ajusta automaticamente a direção da posição de acordo com a evolução do mercado, fechando posições e interrompendo perdas quando aparecem sinais de reversão.

Princípio da Estratégia

A estratégia opera principalmente por meio dos seguintes mecanismos centrais:

- Mecanismo de negociação de gaps: identifica gaps de alta e de baixa, colocando ordens stop loss para entrada na região do gap.

- Seguimento de tendência: determina a direção da tendência com base na relação entre o preço de abertura e o preço de fechamento.

- Adição em pirâmide: permite manter até 100 ordens na mesma direção.

- Stop loss / take profit dinâmicos: define níveis de stop loss e take profit com base no preço médio das posições.

- Gerenciamento de ordens OCA: utiliza ordens combinadas OCA para garantir que as ordens de stop loss e take profit sejam executadas de forma mutuamente exclusiva.

- Limitação intradia: limita o número máximo de ordens executadas em um dia para controlar o risco.

Vantagens da Estratégia

- Alta adaptabilidade: a estratégia ajusta automaticamente a direção e o volume das negociações de acordo com as condições do mercado.

- Risco controlável: múltiplos mecanismos controlam o risco, incluindo stop loss, ordens OCA e limite de negociações intradia.

- Alta flexibilidade: suporta adição em pirâmide, permitindo obter maiores lucros em movimentos de tendência.

- Alta eficiência de execução: utiliza ordens stop para entrada, permitindo abrir posições rapidamente em níveis de preço críticos.

- Alto grau de sistematização: as decisões de negociação são totalmente sistematizadas, reduzindo a influência emocional da intervenção humana.

Riscos da Estratégia

- Risco de slippage: pode enfrentar slippage severo em movimentos rápidos do mercado.

- Risco de excesso de negociações: entradas e saídas frequentes podem gerar altos custos de transação.

- Risco sistêmico: em mercados com forte volatilidade, pode sofrer perdas significativas.

- Risco de gerenciamento de capital: a adição em pirâmide pode levar a uma alta taxa de utilização de capital.

- Risco técnico: interrupções na execução do programa podem causar problemas no gerenciamento de ordens.

Direções de Otimização

- Inclusão de indicadores de volatilidade: ajustar dinamicamente os parâmetros de stop loss e take profit com base na volatilidade do mercado.

- Otimização do mecanismo de adição: criar regras de adição mais refinadas para evitar uso excessivo de capital.

- Aprimoramento do sistema de gerenciamento de risco: adicionar mais indicadores de risco, como limite máximo de drawdown intradia.

- Melhoria da execução de ordens: otimizar o mecanismo de escalonamento de ordens para reduzir o impacto do slippage.

- Inclusão de avaliação do sentimento do mercado: combinar indicadores como volume de negociação para otimizar o momento de entrada.

Resumo

Esta é uma estratégia de negociação bem projetada e logicamente rigorosa, que garante estabilidade e segurança por meio de múltiplos mecanismos. O principal ponto forte da estratégia reside em sua adaptabilidade e capacidade de controle de risco, mas também é necessário atentar para os riscos trazidos pela volatilidade do mercado. Com otimizações e aprimoramentos contínuos, a estratégia tem potencial para manter um desempenho estável em diferentes cenários de mercado.

/*backtest

start: 2024-12-04 00:00:00

end: 2024-12-11 00:00:00

period: 10m

basePeriod: 10m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Greedy Strategy - maclaurin", pyramiding = 100, calc_on_order_fills=false, overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

backtestStartDate = input(timestamp("1 Jan 1990"),

title="Start Date", group="Backtest Time Period",- 1