Estratégia de Divergência de Momentum com Nuvem de Seguimento de Tendência

Visão Geral

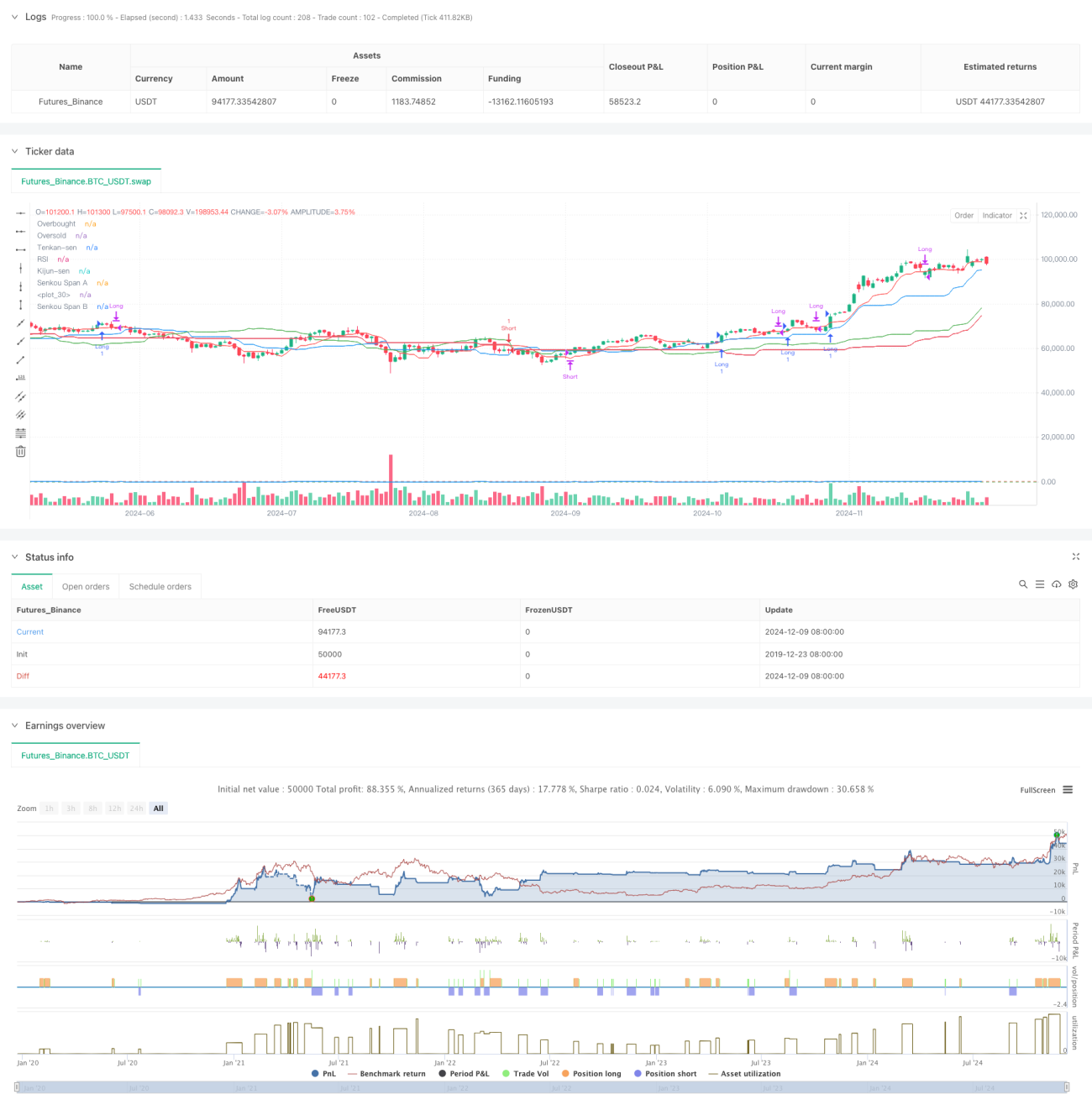

Esta estratégia é um sistema abrangente de acompanhamento de tendências que combina a Nuvem Ichimoku (Ichimoku Cloud), o Índice de Força Relativa (RSI) e o indicador de Convergência/Divergência de Médias Móveis (MACD). A estratégia utiliza a Nuvem para determinar a direção geral da tendência, o RSI para confirmar o momentum do preço e o cruzamento das linhas de sinal do MACD para definir os momentos específicos de negociação, proporcionando assim uma análise multifacetada do mercado e tomada de decisões.

Princípio da Estratégia

A lógica central da estratégia baseia-se na cooperação de três indicadores técnicos:

- A Nuvem Ichimoku é usada para determinar o ambiente de tendência: identifica uma tendência de alta quando o preço está acima da nuvem e uma tendência de baixa quando está abaixo dela.

- O RSI é usado para filtrar condições extremas de mercado: exige que o RSI esteja acima de 30 (não sobrevendido) para operações de compra e abaixo de 70 (não sobrecomprado) para operações de venda.

- O cruzamento da linha de sinal do MACD serve como gatilho específico de entrada e saída: quando a linha MACD cruza acima da linha de sinal, entra-se em posição comprada; quando cruza abaixo, entra-se em posição vendida.

As regras de negociação são as seguintes:

Condição de compra:

- Preço acima da Nuvem

- RSI maior que 30

- Linha MACD cruza acima da linha de sinal

Condição de venda:

- Preço abaixo da Nuvem

- RSI menor que 70

- Linha MACD cruza abaixo da linha de sinal

Vantagens da Estratégia

- Mecanismo de múltipla confirmação: Ao integrar três indicadores independentes, reduz o impacto de sinais falsos.

- Forte acompanhamento de tendência: O uso da Nuvem Ichimoku garante que a estratégia opere em tendências bem definidas.

- Controle de risco eficiente: O filtro do RSI evita entradas em zonas excessivamente sobrecompradas ou sobrevendidas.

- Sinais claros: Os cruzamentos do MACD fornecem sinais precisos de entrada e saída.

- Alta adaptabilidade: A estratégia pode ser aplicada a diferentes condições de mercado e ativos.

Riscos da Estratégia

-

Risco de reversão de tendência: Podem ocorrer perdas consecutivas nos pontos de reversão.

Sugestão: Adicionar um requisito de período de tempo para confirmação da tendência. -

Risco de mercado lateral: Em mercados em intervalo, pode gerar negociações frequentes.

Sugestão: Adicionar condições de filtro de sinal, como exigir uma amplitude mínima de movimento. -

Risco de atraso: Todos os indicadores possuem certo grau de atraso, podendo perder o ponto ideal de entrada.

Sugestão: Combinar com indicadores mais rápidos ou análise de ação de preço. -

Sensibilidade a parâmetros: Parâmetros incorretos podem resultar em desempenho insatisfatório.

Sugestão: Realizar otimização via backtest para determinar a combinação adequada de parâmetros.

Direções de Otimização da Estratégia

-

Ajuste dinâmico de parâmetros:

- Ajustar automaticamente os parâmetros da Nuvem com base na volatilidade do mercado

- Ajustar dinamicamente os limiares do RSI conforme o ambiente de mercado

- Otimizar adaptativamente os parâmetros do MACD

-

Adicionar filtros de ambiente de mercado:

- Incluir indicadores de volatilidade para filtrar períodos de baixa volatilidade

- Introduzir mecanismo de confirmação por volume

- Considerar mais informações sobre ciclos de mercado

-

Aprimorar o gerenciamento de risco:

- Implementar estratégias dinâmicas de stop loss

- Adicionar mecanismos de gestão de posição

- Desenhar mecanismos de saída mais flexíveis

Resumo

Esta estratégia constrói um sistema completo de acompanhamento de tendências ao combinar três indicadores técnicos clássicos: Nuvem Ichimoku, RSI e MACD. As principais vantagens da estratégia residem no mecanismo de múltipla confirmação e nas regras claras de negociação, mas é necessário estar atento aos riscos de reversões de tendência e mercados laterais. Por meio de ajustes dinâmicos de parâmetros, filtros de ambiente de mercado e otimização do gerenciamento de risco, a estabilidade e a lucratividade da estratégia podem ser melhoradas ainda mais.

- 1