Sistema de negociação de tendência com múltiplos indicadores combinado com estratégia de análise de momentum

Visão Geral

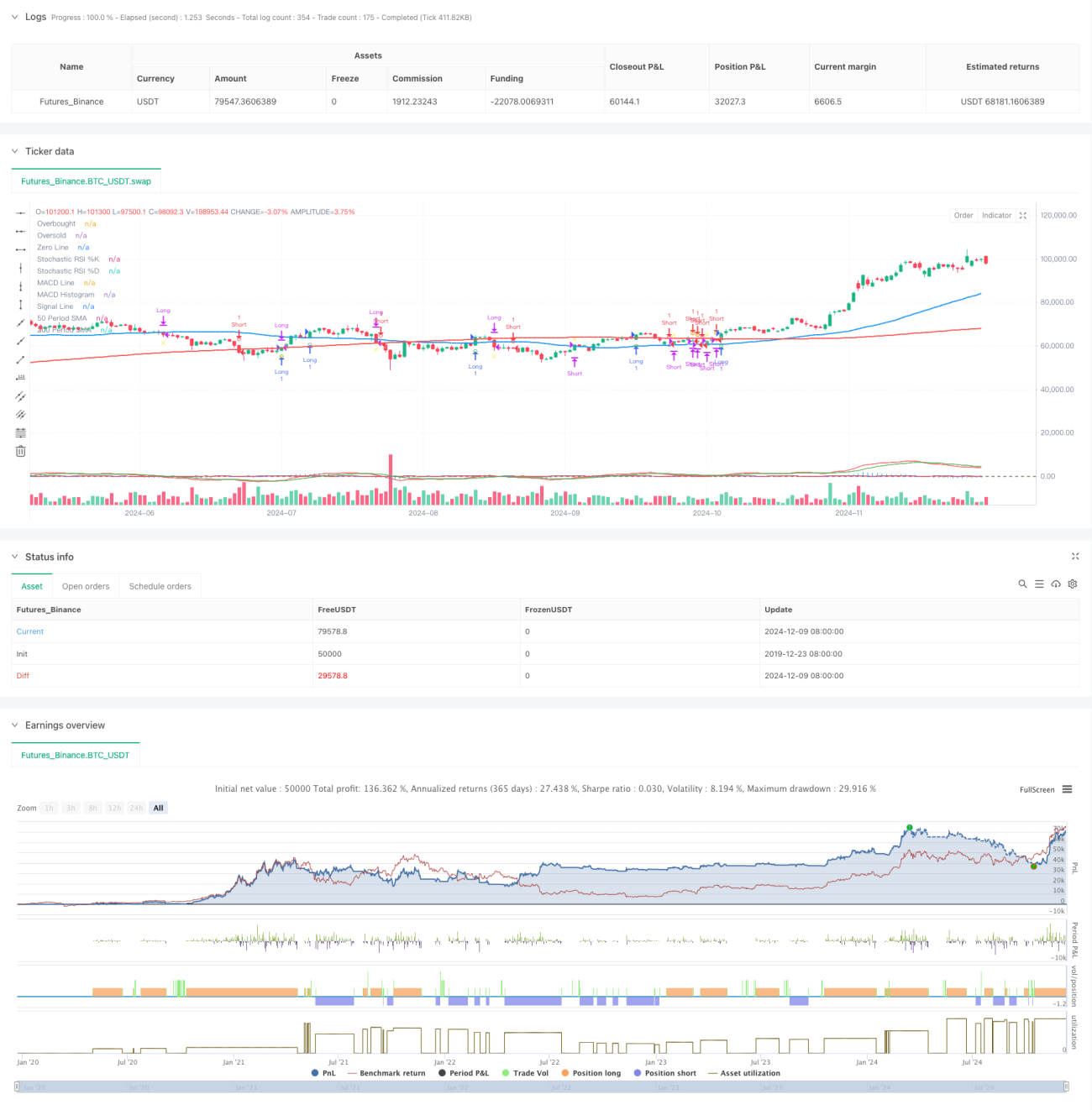

Esta estratégia é um sistema de negociação complexo com múltiplos indicadores, combinando RSI, MACD, Média Móvel Simples (SMA) e outros indicadores técnicos para identificar oportunidades de negociação por meio da análise de tendência de preços e momentum. A estratégia utiliza a média móvel de 200 períodos para determinar a tendência de longo prazo, a média móvel de 50 períodos como referência de tendência de médio prazo, e emprega os cruzamentos do RSI estocástico e do MACD para confirmar os momentos de negociação.

Princípio da Estratégia

A lógica central da estratégia é baseada em três pilares principais:

- Identificação de Tendência: Utiliza a média móvel de 200 períodos para determinar a direção da tendência principal. Acima da média, considera-se tendência de alta; abaixo, tendência de baixa.

- Confirmação de Momentum: Utiliza o cruzamento das linhas %K e %D do indicador RSI Estocástico (SRSI) para confirmar o momentum do preço. Quando a linha %K cruza acima da linha %D, indica aumento do momentum de alta.

- Confirmação de Tendência: Utiliza o indicador MACD como ferramenta de confirmação de tendência. Quando a linha MACD está acima da linha de sinal, confirma a tendência de alta.

As condições de compra exigem o cumprimento simultâneo de:

- Preço acima da média móvel de 200 períodos

- Linha %K do RSI Estocástico cruzando acima da linha %D

- Linha MACD acima da linha de sinal

As condições de venda exigem o cumprimento simultâneo de:

- Preço abaixo da média móvel de 200 períodos

- Linha %K do RSI Estocástico cruzando abaixo da linha %D

- Linha MACD abaixo da linha de sinal

Vantagens da Estratégia

- Múltipla Verificação: A combinação de múltiplos indicadores técnicos reduz o risco de sinais falsos.

- Seguimento de Tendência: A integração de médias móveis de longo e médio prazo captura eficazmente a tendência principal.

- Identificação de Momentum: O uso do RSI Estocástico permite detetar potenciais pontos de reversão da tendência mais precocemente.

- Controlo de Risco: A utilização da média móvel de 50 períodos como referência de stop loss fornece um mecanismo de saída claro.

- Operacionalização Sistemática: A lógica da estratégia é clara, facilitando a implementação programática e a validação por backtesting.

Riscos da Estratégia

- Risco de Atraso: As médias móveis são indicadores inerentemente defasados, o que pode atrasar os momentos de entrada e saída.

- Risco de Mercado Lateral (Whipsaw): Em mercados laterais ou de congestão, os múltiplos indicadores podem gerar sinais confusos.

- Risco de Falso Rompimento (Fakeout): O preço pode romper a média móvel temporariamente e reverter rapidamente, criando sinais falsos.

- Sensibilidade a Parâmetros: As configurações dos múltiplos indicadores precisam ser otimizadas para diferentes ambientes de mercado.

- Conflito de Sinais: Diferentes indicadores podem produzir sinais contraditórios, aumentando a dificuldade de decisão.

Direções de Otimização da Estratégia

-

Otimização de Parâmetros dos Indicadores:

- Através de backtesting com dados históricos, procurar os períodos ideais para as médias móveis.

- Otimizar os parâmetros do RSI Estocástico para se adaptar a diferentes volatilidades do mercado.

-

Filtragem de Sinais:

- Adicionar um mecanismo de confirmação por volume.

- Introduzir um indicador de volatilidade para ajustar a estratégia durante períodos de alta volatilidade.

-

Melhorias na Gestão de Risco:

- Implementar um mecanismo de stop loss dinâmico.

- Ajustar dinamicamente o tamanho da posição com base na volatilidade do mercado.

-

Adaptabilidade ao Mercado:

- Adicionar um mecanismo de identificação do ambiente de mercado.

- Utilizar diferentes configurações de parâmetros sob diferentes condições de mercado.

Resumo

Esta é uma estratégia sistemática de seguimento de tendência. Ao combinar múltiplos indicadores técnicos, garante a confiabilidade das negociações ao mesmo tempo que oferece um mecanismo claro de controlo de risco. A principal vantagem da estratégia reside no seu sistema de múltiplas camadas de verificação. No entanto, é necessário estar atento ao risco de atraso que o uso de múltiplos indicadores pode acarretar. Através de otimização e melhoria contínuas, esta estratégia tem potencial para manter um desempenho estável em diferentes ambientes de mercado.

- 1