Estratégia de Rastreamento Dinâmico de Amplitude de Tendência em Múltiplos Períodos

Visão Geral

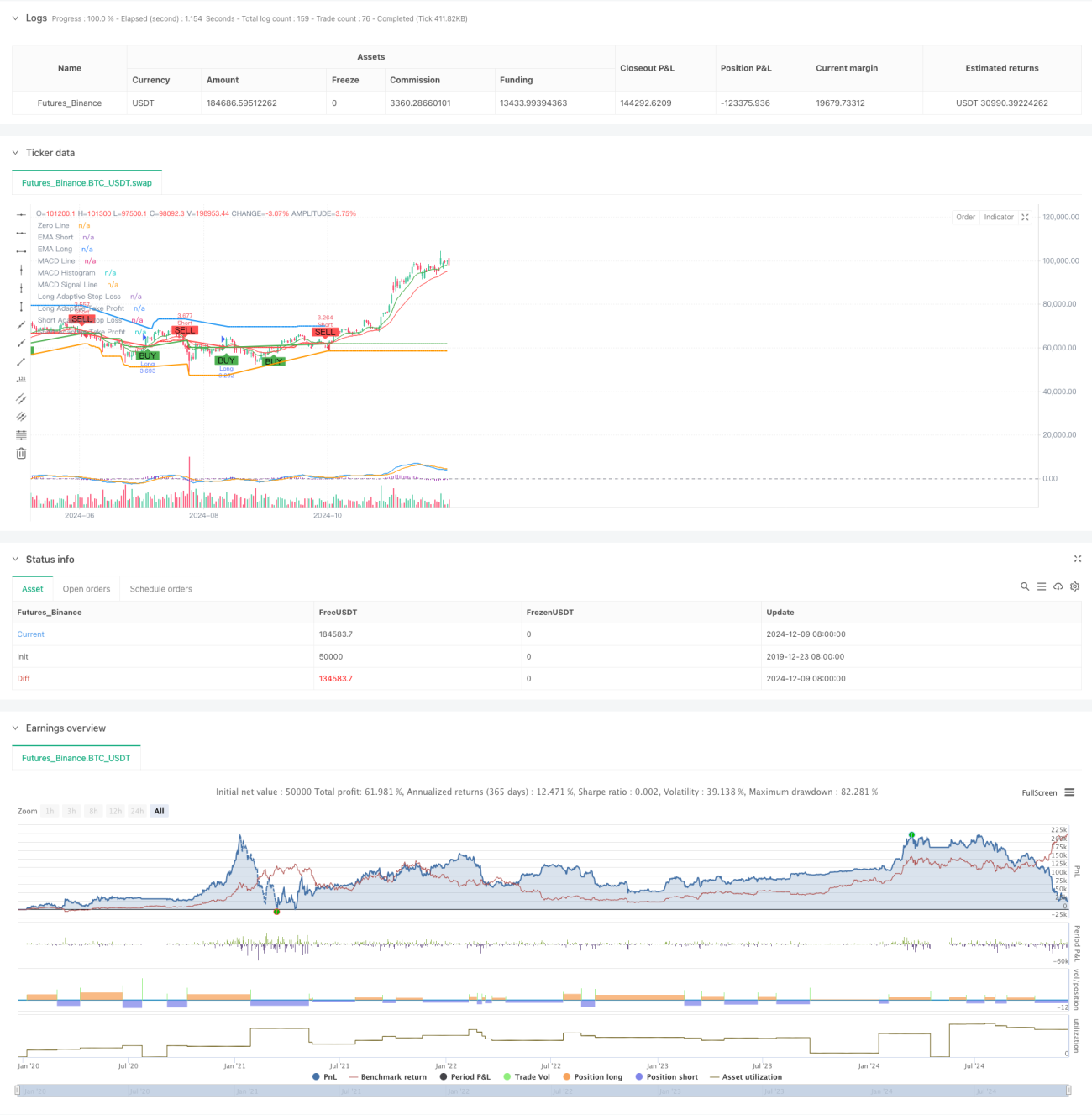

Esta estratégia é um sistema de acompanhamento de tendência adaptativo que combina múltiplos indicadores técnicos. Ela otimiza o desempenho das negociações por meio de análise de múltiplos períodos e ajuste dinâmico de stop loss e take profit. O núcleo da estratégia utiliza sistemas de médias móveis para identificar tendências, confirma a força da tendência com RSI e MACD, e ajusta dinamicamente os parâmetros de gerenciamento de risco com base no ATR.

Princípio da Estratégia

A estratégia adota um mecanismo de tripla verificação para realizar negociações: 1) Determina a direção da tendência através do cruzamento de EMAs rápidas e lentas; 2) Filtra os sinais de negociação utilizando os níveis de sobrecompra/sobrevenda do RSI e a confirmação de tendência do MACD; 3) Introduz EMAs de timeframes mais altos para confirmação da tendência. No controle de risco, a estratégia ajusta dinamicamente os níveis de stop loss e take profit com base no ATR, implementando um gerenciamento de posição adaptativo. Quando a volatilidade do mercado aumenta, o sistema expande automaticamente os espaços de stop loss e take profit; quando o mercado se estabiliza, esses parâmetros são reduzidos para aumentar a taxa de acerto.

Vantagens da Estratégia

- Mecanismo de verificação de sinais multidimensionais aumenta significativamente a precisão das negociações.

- Configuração adaptativa de stop loss e take profit se ajusta melhor a diferentes ambientes de mercado.

- Confirmação de tendência em timeframes mais altos reduz efetivamente o risco de falsos rompimentos.

- Sistema de alerta completo ajuda a aproveitar oportunidades de negociação e controlar riscos em tempo hábil.

- Configuração flexível de direção de negociação permite que a estratégia se adapte a diferentes preferências de trading.

Riscos da Estratégia

- O mecanismo de múltiplas verificações pode levar à perda de oportunidades em movimentos rápidos do mercado.

- Em mercados de alta volatilidade, os stops dinâmicos podem ser acionados prematuramente.

- Em mercados laterais, podem ocorrer sinais falsos frequentes.

- O processo de otimização de parâmetros apresenta risco de overfitting.

- A análise de múltiplos períodos pode gerar sinais conflitantes entre diferentes timeframes.

Direções de Otimização da Estratégia

- Introduzir indicadores de volume como confirmação auxiliar para aumentar a confiabilidade dos sinais.

- Adicionar um sistema de pontuação quantitativa da força da tendência para otimizar o momento de entrada.

- Desenvolver um mecanismo adaptativo de otimização de parâmetros para melhorar a estabilidade da estratégia.

- Incluir um sistema de classificação do ambiente de mercado, utilizando parâmetros diferentes para cada tipo de mercado.

- Desenvolver um sistema dinâmico de gerenciamento de posição, ajustando o tamanho da posição de acordo com a força do sinal.

Resumo

Esta é uma estratégia de acompanhamento de tendência rigorosamente projetada, que oferece uma solução abrangente de negociação por meio de um mecanismo de verificação em múltiplas camadas e gerenciamento dinâmico de risco. Sua principal vantagem reside na adaptabilidade e na capacidade de controle de risco, mas é necessário atentar para a otimização de parâmetros e a compatibilidade com o ambiente de mercado durante o uso. Com aprimoramentos contínuos, espera-se que a estratégia mantenha um desempenho estável em diferentes condições de mercado.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("TrenGuard Adaptive ATR Strategy", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Parameters- 1