Estratégia de Investimento de Dollar-Cost Averaging com Bandas de Bollinger de Reversão à Média

Visão Geral

Esta estratégia é uma abordagem de investimento inteligente que combina o método de custo médio em dólar (DCA) com o indicador técnico Bandas de Bollinger. Ela constrói posições sistematicamente durante as correções de preço, utilizando o princípio de reversão à média para investir. O núcleo da estratégia é executar compras de valor fixo quando o preço rompe a banda inferior de Bollinger, obtendo assim melhores preços de entrada durante os períodos de ajuste do mercado.

Princípio da Estratégia

O princípio central da estratégia baseia-se em três pilares: 1) Método de custo médio em dólar, que reduz o risco de timing ao investir um valor fixo regularmente; 2) Teoria de reversão à média, que assume que os preços eventualmente retornarão à sua média histórica; 3) Indicador Bandas de Bollinger, usado para identificar zonas de sobrecompra e sobrevenda. Quando o preço rompe a banda inferior de Bollinger, um sinal de compra é acionado, e a quantidade comprada é determinada dividindo o valor de investimento definido pelo preço atual. A estratégia utiliza uma média móvel exponencial de 200 períodos como a banda central de Bollinger, com um desvio padrão de 2 para delimitar as bandas superior e inferior.

Vantagens da Estratégia

- Redução do risco de timing – Minimiza erros humanos por meio de compras sistemáticas, em vez de julgamento subjetivo.

- Aproveitamento de oportunidades de correção – Executa compras automaticamente quando os preços estão excessivamente baixos.

- Parâmetros flexíveis – Permite ajustar os parâmetros das Bandas de Bollinger e o valor do investimento conforme diferentes condições de mercado.

- Regras claras de entrada e saída – Baseia-se em sinais objetivos de indicadores técnicos.

- Execução automatizada – Dispensa intervenção humana, evitando negociações emocionais.

Riscos da Estratégia

- Risco de falha da reversão à média – Pode gerar mais sinais falsos em mercados com tendência.

- Risco de gestão de capital – Exige reserva de capital suficiente para lidar com sinais de compra consecutivos.

- Risco de otimização de parâmetros – Otimização excessiva pode levar à ineficácia da estratégia.

- Dependência das condições de mercado – Pode ter desempenho inferior em mercados com forte volatilidade.

Recomenda-se adotar uma gestão de capital rigorosa e avaliar periodicamente o desempenho da estratégia para gerenciar esses riscos.

Direções de Otimização da Estratégia

- Introduzir um filtro de tendência para evitar operar contra a tendência em movimentos fortes.

- Adicionar um mecanismo de confirmação em múltiplos períodos de tempo.

- Otimizar o sistema de gestão de capital, ajustando dinamicamente o valor do investimento com base na volatilidade.

- Incorporar um mecanismo de realização de lucros, vendendo quando o preço retorna à média.

- Considerar a combinação com outros indicadores técnicos para aumentar a confiabilidade dos sinais.

Resumo

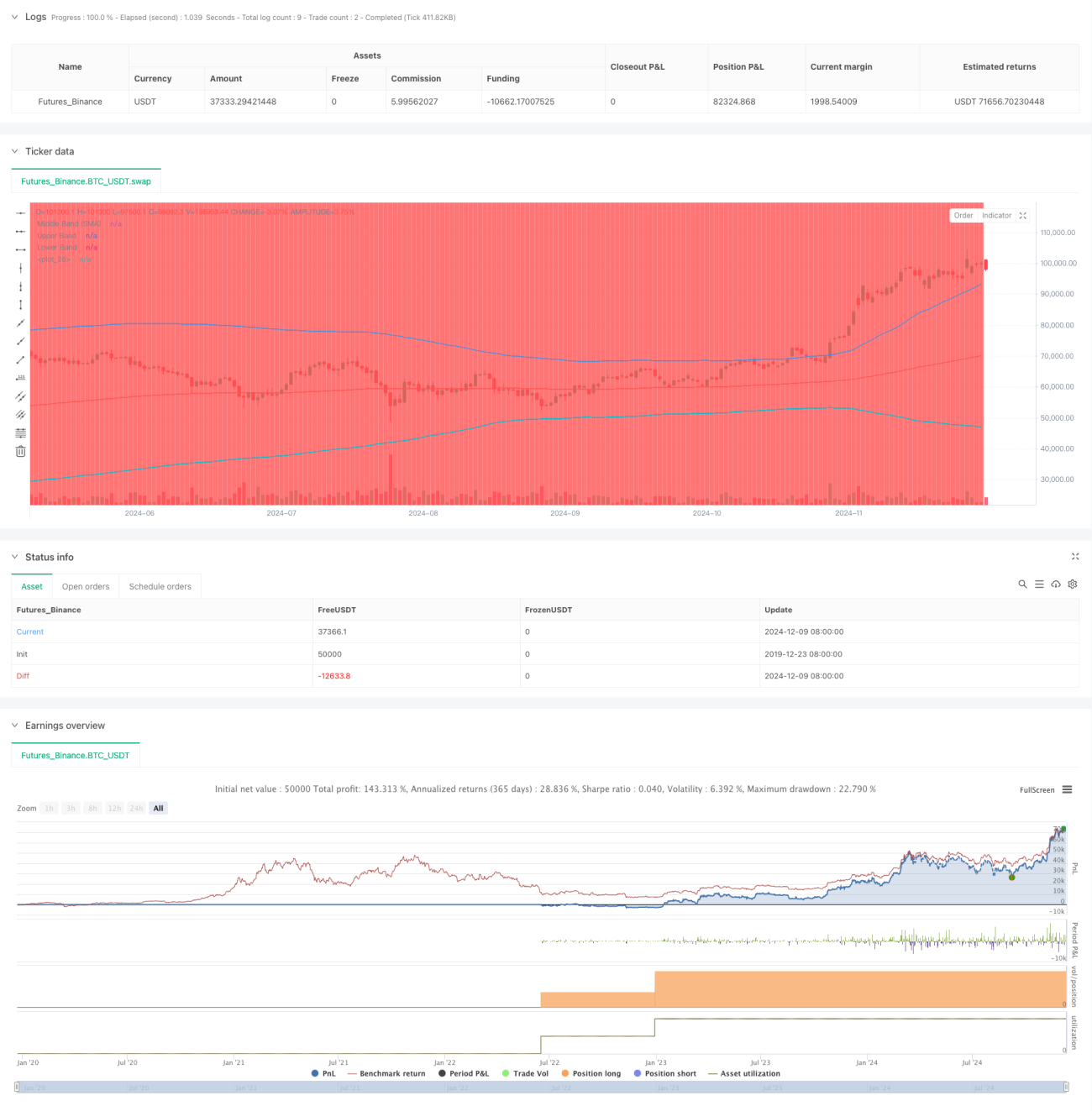

Esta é uma estratégia robusta que combina análise técnica com métodos de investimento sistemáticos. Ela utiliza as Bandas de Bollinger para identificar oportunidades de sobrevenda e o método de custo médio em dólar para reduzir riscos. O sucesso da estratégia depende da definição adequada dos parâmetros e da disciplina rigorosa de execução. Embora existam alguns riscos, a estabilidade da estratégia pode ser melhorada por meio de otimização contínua e gestão de riscos.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-10 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("DCA Strategy with Mean Reversion and Bollinger Band", overlay=true) // Define the strategy name and set overlay=true to display on the main chart

// Inputs for investment amount and dates- 1