Visão Geral

Esta estratégia é um sistema de negociação abrangente que combina o Índice de Força Relativa (RSI), o Indicador de Convergência/Divergência das Médias Móveis (MACD), as Bandas de Bollinger (BB) e a análise de Volume. Através da coordenação de múltiplos indicadores técnicos, a estratégia realiza uma análise completa em termos de tendência de mercado, volatilidade e volume, identificando as melhores oportunidades de negociação.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes aspectos:

- Utiliza o RSI(14) para avaliar as condições de sobrecompra/sobrevenda do mercado, considerando RSI abaixo de 30 como sobrevenda.

- Emprega o MACD(12,26,9) para determinar a direção da tendência, e o cruzamento de alta do MACD é usado como sinal de compra.

- Calcula a diferença entre o volume de subida e de descida (Delta Volume) para confirmar a eficácia do movimento de preços.

- Combina as Bandas de Bollinger para avaliar a volatilidade dos preços, otimizando o momento de entrada.

- Quando as condições de RSI sobrevenda, cruzamento de alta do MACD e Delta Volume positivo são atendidas, o sistema emite o melhor sinal de compra.

- Quando o MACD apresenta cruzamento de baixa ou o RSI ultrapassa 60, o sistema fecha automaticamente a posição para controlar o risco.

Vantagens da Estratégia

- A validação cruzada de múltiplos indicadores aumenta a confiabilidade dos sinais de negociação.

- A análise de volume confirma a validade da tendência de preços.

- Inclui a seleção adaptativa do tipo de média móvel, aumentando a flexibilidade da estratégia.

- Possui mecanismos completos de controle de risco, incluindo stop-loss e take-profit.

- Os parâmetros da estratégia podem ser ajustados e otimizados de acordo com as diferentes condições de mercado.

Riscos da Estratégia

- A combinação de múltiplos indicadores pode causar atraso nos sinais.

- Em mercados laterais, podem ocorrer sinais falsos.

- A otimização excessiva dos parâmetros pode levar ao overfitting.

- A negociação de alta frequência pode gerar custos de transação elevados.

- Em condições de forte volatilidade do mercado, podem ocorrer grandes drawdowns.

Direções de Otimização da Estratégia

- Introduzir um mecanismo de parâmetros adaptativos que ajuste dinamicamente os parâmetros dos indicadores de acordo com o estado do mercado.

- Adicionar um filtro de intensidade de tendência para reduzir sinais falsos em mercados laterais.

- Otimizar os mecanismos de stop-loss e take-profit para melhorar a eficiência do uso do capital.

- Incluir um filtro de volatilidade para ajustar o tamanho da posição em ambientes de alta volatilidade.

- Desenvolver um sistema inteligente de gerenciamento de capital para permitir o controle dinâmico do tamanho da posição.

Resumo

Esta é uma estratégia de negociação composta que integra múltiplos indicadores técnicos, capturando oportunidades de mercado através da análise multidimensional de RSI, MACD e volume. A estratégia possui boa adaptabilidade e escalabilidade, além de mecanismos completos de controle de risco. Através de otimização e melhoria contínuas, esta estratégia tem potencial para manter um desempenho estável em diferentes condições de mercado.

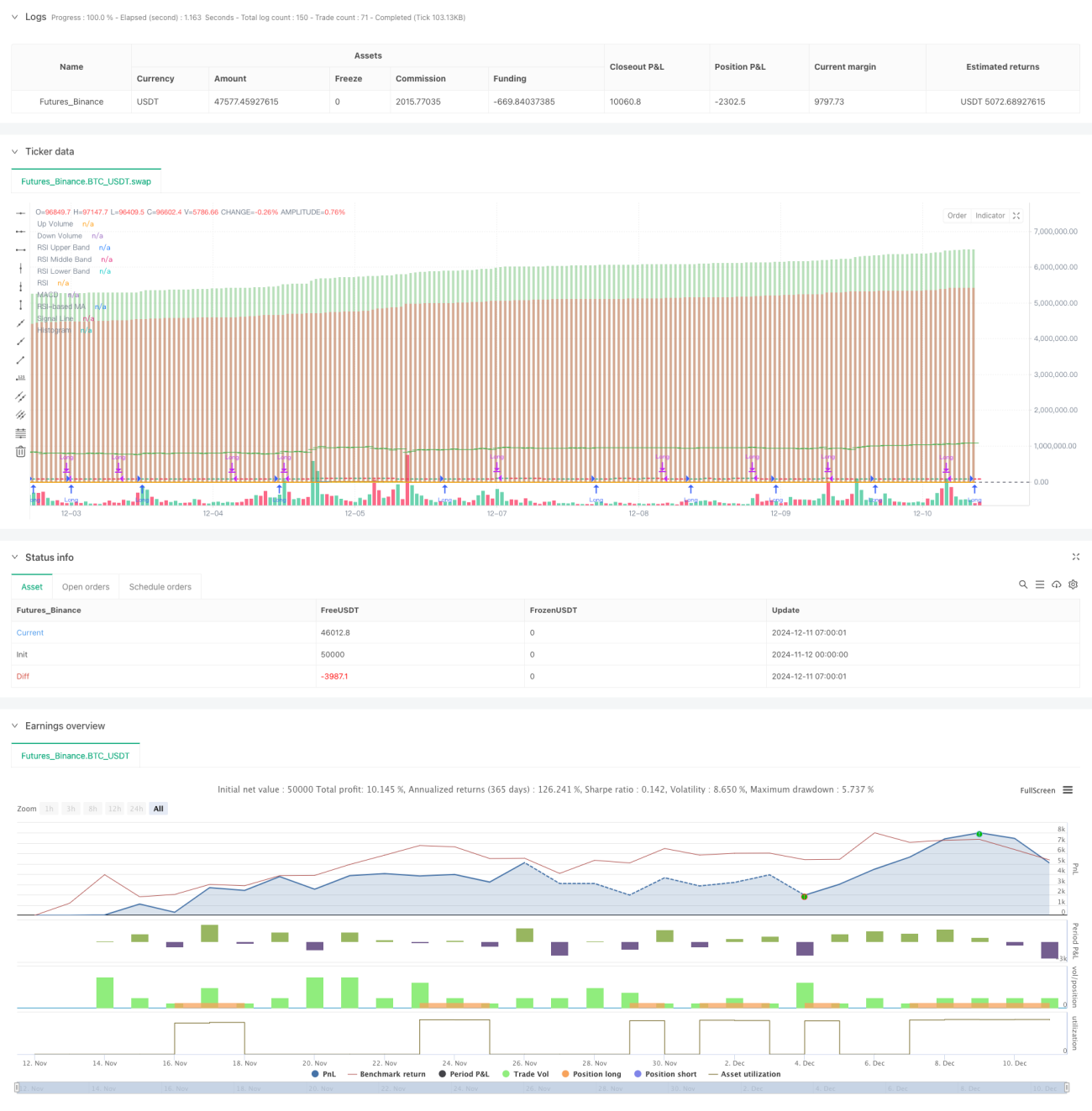

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Liraz sh Strategy - RSI MACD Strategy with Bullish Engulfing and Net Volume", overlay=true, currency=currency.NONE, initial_capital=100000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

// Input parameters- 1