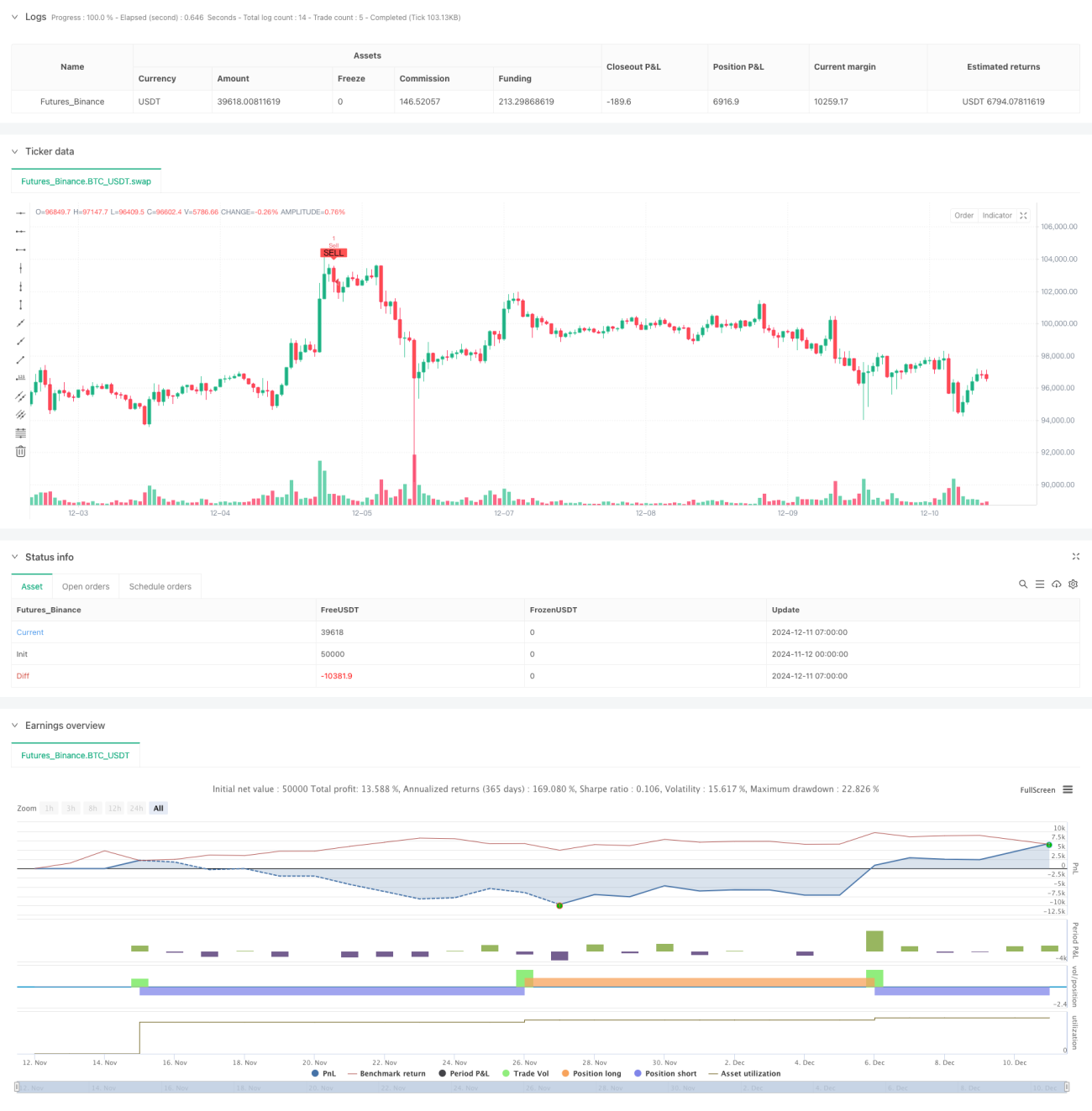

Estratégia de Negociação Quantitativa de Confirmação de Rompimento de Duplo Momentum

Visão Geral

Esta é uma estratégia de negociação quantitativa baseada na confirmação dupla de momentum usando o indicador Williams %R e o Índice de Força Relativa (RSI). A estratégia identifica sinais de negociação por meio do cruzamento de ambos os indicadores de momentum, reduzindo efetivamente os riscos de falsos rompimentos. Ela busca oportunidades de negociação nas zonas de sobrecompra e sobrevenda, aumentando a precisão das operações por meio da confirmação conjunta dos dois indicadores.

Princípio da Estratégia

A estratégia utiliza o Williams %R de 30 períodos e o RSI de 7 períodos como indicadores principais. Quando o Williams %R rompe acima de -80 e, simultaneamente, o RSI rompe acima de 20, é gerado um sinal de compra (long). Quando o Williams %R rompe abaixo de -20 e, ao mesmo tempo, o RSI rompe abaixo de 80, é gerado um sinal de venda (short). Esse mecanismo de dupla confirmação filtra eficazmente os sinais falsos que um único indicador poderia produzir. Na implementação do código, o Williams %R é calculado manualmente, obtendo valores mais precisos por meio do cálculo da máxima e mínima do período.

Vantagens da Estratégia

- O mecanismo de dupla confirmação aumenta significativamente a confiabilidade dos sinais de negociação.

- As operações realizadas nas zonas de sobrecompra e sobrevenda apresentam alta taxa de acerto e potencial de lucro.

- Os parâmetros dos indicadores podem ser ajustados de forma flexível conforme as diferentes condições de mercado.

- A lógica da estratégia é simples e clara, fácil de entender e manter.

- O cálculo manual dos indicadores oferece maior espaço para otimização.

Riscos da Estratégia

- Em mercados laterais, pode gerar um número excessivo de sinais de negociação.

- O mecanismo de dupla confirmação pode atrasar ligeiramente o momento de entrada.

- Os limites fixos de sobrecompra e sobrevenda podem precisar de ajustes em diferentes ambientes de mercado.

- O RSI de curto período pode ser sensível a flutuações de preço.

- É necessário considerar o impacto dos custos de negociação no retorno da estratégia.

Direções de Otimização da Estratégia

- Introduzir um filtro de tendência para evitar negociações contrárias à tendência em mercados com forte tendência.

- Adicionar um mecanismo de stop loss móvel para proteger os lucros acumulados.

- Desenvolver um método de cálculo adaptativo para os limites de sobrecompra e sobrevenda.

- Otimizar a combinação de períodos entre o Williams %R e o RSI.

- Considerar a inclusão de indicadores de volume como sinal de confirmação auxiliar.

Resumo

Esta estratégia constrói um sistema de negociação robusto por meio da ação sinérgica entre o Williams %R e o RSI. O mecanismo de dupla confirmação reduz efetivamente o risco de sinais falsos, e as operações nas zonas de sobrecompra e sobrevenda apresentam bom potencial de lucro. Com um controle de risco adequado e otimização contínua, a estratégia pode manter um desempenho estável em diferentes condições de mercado.

- 1