Estratégia de Cruzamento de Médias Móveis Multiperíodo com Rastreamento Dinâmico de Tendência

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência baseado em médias móveis de múltiplos períodos. A estratégia utiliza as médias móveis simples (SMA) de 89 e 21 períodos para determinar a direção geral da tendência do mercado, combinando os pontos mais altos e mais baixos da média móvel exponencial (EMA) de 5 períodos para encontrar sinais de negociação específicos. A estratégia adota uma gestão de posições dupla, combinando stop loss fixo e trailing take profit para controlar o risco.

Princípio da Estratégia

A lógica central da estratégia contém os seguintes elementos-chave:

- Identificação de Tendência: A posição relativa das SMAs de 89 e 21 períodos, juntamente com a posição do preço, é usada para determinar a tendência. Quando o preço e a EMA de 5 períodos estão ambos acima da SMA de 21 períodos, e a SMA de 21 períodos está acima da SMA de 89 períodos, a tendência é considerada de alta; caso contrário, é considerada de baixa.

- Sinal de Entrada: Em uma tendência de alta, uma posição longa é aberta quando o preço recua até o ponto mais baixo da EMA de 5 períodos; em uma tendência de baixa, uma posição curta é aberta quando o preço sobe até o ponto mais alto da EMA de 5 períodos.

- Gestão de Posições: Cada vez que o sinal é acionado, duas posições com o mesmo número de contratos são abertas.

- Controle de Risco: A primeira posição utiliza stop loss fixo e alvo de lucro; a segunda posição é gerenciada com um stop loss trailing.

Vantagens da Estratégia

- Confirmação de Múltiplos Períodos: A combinação de médias móveis de diferentes períodos permite uma avaliação mais abrangente da tendência do mercado, reduzindo sinais falsos.

- Forma Flexível de Realizar Lucros: A combinação de take profit fixo e trailing take profit permite obter lucros em flutuações de curto prazo sem perder movimentos de tendência maiores.

- Risco Controlável: Posições de stop loss claras são definidas e a exposição ao risco de cada sinal de negociação é fixa.

- Operação Sistematizada: As regras de negociação são claras, não são influenciadas por julgamentos subjetivos e são fáceis de implementar programaticamente.

Riscos da Estratégia

- Risco de Mercado Latera/Inativo: Em mercados laterais, os frequentes cruzamentos de médias móveis podem gerar muitos sinais falsos.

- Risco de Slippage: Quando o mercado está volátil, o preço real de execução pode desviar significativamente do preço teórico do sinal.

- Risco de Gestão de Capital: A negociação com um número fixo de contratos pode não ser adequada para todos os tamanhos de capital.

- Sensibilidade a Parâmetros: A escolha do período das médias móveis tem grande impacto no desempenho da estratégia, exigindo otimização para diferentes mercados.

Direções de Otimização da Estratégia

- Gestão Dinâmica de Posições: Recomenda-se ajustar dinamicamente o número de contratos negociados com base no patrimônio líquido da conta e na volatilidade do mercado.

- Filtro de Ambiente de Mercado: Adicionar indicadores de força de tendência (como ADX) para reduzir a frequência de negociações em mercados laterais.

- Otimização do Stop Loss: Considerar o uso do ATR para ajustar dinamicamente a distância do stop loss, melhorando a adaptabilidade da estratégia a diferentes ambientes de mercado.

- Confirmação de Sinais: Adicionar indicadores auxiliares como volume e momentum para aumentar a confiabilidade dos sinais de negociação.

Resumo

Esta estratégia é um sistema de acompanhamento de tendência bem estruturado. Ela captura tendências do mercado através de uma combinação de médias móveis de múltiplos períodos e gerencia o risco com uma gestão de posições flexível e stop loss/take profit. Embora haja espaço para otimização, a estrutura básica da estratégia é prática e extensível. Para diferentes instrumentos negociados e ambientes de mercado, a estabilidade da estratégia pode ser melhorada ajustando parâmetros e adicionando condições de filtro.

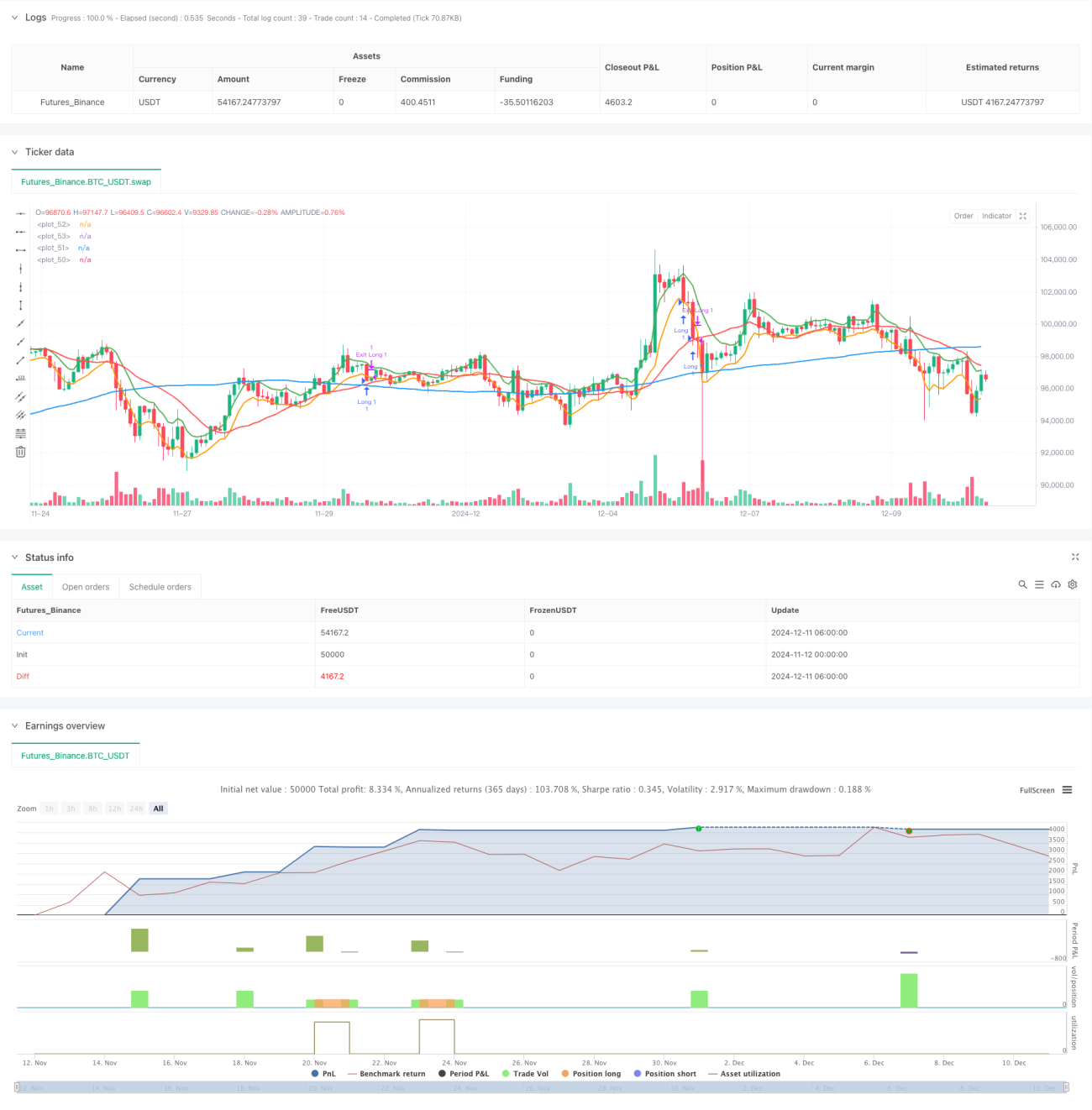

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 2h

basePeriod: 2h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tobiashartemink2

//@version=5- 1