Estratégia Quantitativa de Gestão de Risco com Cruzamento de Tendências em Múltiplas Ondas

Visão Geral

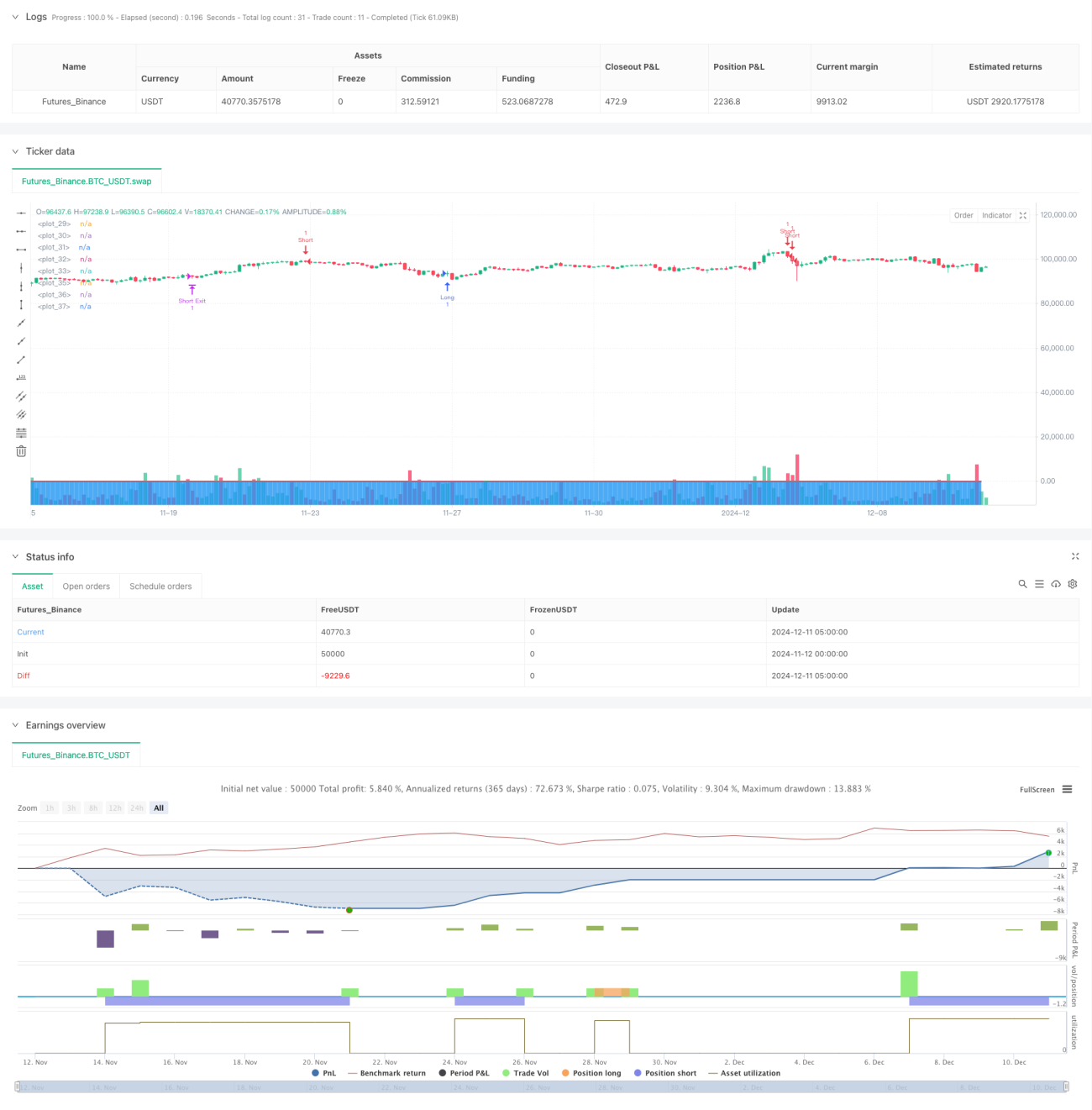

Este sistema é um sistema de negociação quantitativa baseado no indicador WaveTrend, combinado com um mecanismo dinâmico de gestão de risco. A estratégia filtra sinais nas zonas de sobrecompra e sobrevenda calculando a intensidade da tendência das flutuações de preço, ao mesmo tempo que aplica medidas de controlo de risco como stop loss, take profit e trailing stop, alcançando uma gestão de negociação abrangente.

Princípio da Estratégia

O núcleo da estratégia é calcular o indicador WaveTrend com base no preço HLC3. Primeiro, calcula-se a Média Móvel Exponencial (EMA) de n1 períodos como linha de base. Em seguida, calcula-se o desvio do preço em relação a esta linha de base, normalizando-o com um coeficiente de 0.015. Obtêm-se assim duas linhas de onda, wt1 e wt2, representando respetivamente a linha rápida e a linha lenta. Os sinais de negociação são gerados com base no cruzamento destas duas linhas com os níveis de sobrecompra e sobrevenda, combinando com um sistema de controlo de risco de múltiplas camadas.

Vantagens da Estratégia

- O sistema de sinais possui uma boa capacidade de seguir tendências, aumentando a fiabilidade dos sinais através de níveis duplos de sobrecompra e sobrevenda

- Sistema completo de gestão de risco, incluindo stop loss fixo, take profit fixo e trailing stop dinâmico

- Elevada ajustabilidade dos parâmetros, facilitando a otimização para diferentes condições de mercado

- Incorpora um mecanismo adaptativo de volatilidade, melhorando a adaptabilidade da estratégia

- O sistema de sinais em camadas reduz eficazmente o impacto de sinais falsos

Riscos da Estratégia

- Em mercados com volatilidade violenta, podem ocorrer stops com frequência

- Uma definição inadequada de parâmetros pode levar a custos de negociação excessivos

- Em mercados laterais, podem gerar-se demasiados sinais falsos

- É necessário definir proporções adequadas de stop loss e take profit para evitar um desequilíbrio na relação risco-retorno

- O trailing stop pode causar drawdowns significativos em movimentos de reversão rápida

Direções de Otimização da Estratégia

- Introduzir indicadores de volume para confirmação de sinais, aumentando a fiabilidade das negociações

- Otimizar os parâmetros do trailing stop para melhor adaptação a diferentes ambientes de mercado

- Adicionar um filtro de intensidade de tendência para reduzir a frequência de negociação em mercados laterais

- Considerar a implementação de um mecanismo de stop dinâmico, ajustando automaticamente o nível de stop com base na volatilidade do mercado

- Introduzir um filtro temporal para evitar abrir posições em períodos de negociação desfavoráveis

Resumo

Esta estratégia implementa um sistema de negociação quantitativa relativamente abrangente ao combinar o indicador WaveTrend com um sistema de gestão de risco completo. A principal vantagem da estratégia reside na sua elevada adaptabilidade e risco controlável, mas ainda exige que o trader otimize os parâmetros e melhore a estratégia de acordo com as condições reais do mercado. Através de otimização e aperfeiçoamento contínuos, esta estratégia tem potencial para obter retornos estáveis em negociações reais.

- 1