Estratégia de trading quantitativo de rompimento das Bandas de Bollinger com três desvios padrão otimizada com média móvel de 100 dias

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa baseada em rompimento de Bandas de Bollinger, utilizando a banda superior com 3 desvios padrão e a banda inferior com 1 desvio padrão, combinadas com uma média móvel de 100 dias como banda intermediária. A estratégia detecta principalmente rompimentos de preço acima da banda superior para capturar tendências de longo prazo, e usa a banda inferior como sinal de stop loss. A ideia central é entrar no mercado em rompimentos fortes e fazer stop loss quando o preço cai abaixo da banda inferior, garantindo um acompanhamento de tendência com risco controlado.

Princípio da Estratégia

O princípio central baseia-se nas propriedades estatísticas das Bandas de Bollinger. A banda superior usa 3 desvios padrão, o que significa que, sob a suposição de distribuição normal, a probabilidade de o preço romper a banda superior é de apenas 0,15%. Portanto, quando ocorre um rompimento, geralmente indica a formação de uma tendência significativa. A banda intermediária usa uma média móvel de 100 dias, período suficientemente longo para filtrar ruídos de curto prazo. A banda inferior usa 1 desvio padrão como linha de stop loss, uma configuração relativamente conservadora que ajuda a realizar o stop loss rapidamente. A estratégia gera um sinal de compra quando o preço rompe a banda superior e fecha a posição quando o preço cai abaixo da banda inferior.

Vantagens da Estratégia

- Boa captura de tendências: A configuração de 3 desvios padrão permite capturar efetivamente oportunidades importantes de rompimento de tendência.

- Controle de risco razoável: O uso de 1 desvio padrão como stop loss é conservador no controle de risco.

- Alta ajustabilidade dos parâmetros: Os múltiplos de desvio padrão das bandas superior e inferior e o período da média móvel podem ser ajustados conforme as características do mercado.

- Sistematização: Lógica clara da estratégia, com função completa de backtest para calcular com precisão o desempenho das negociações.

- Ampla adaptabilidade: Pode ser aplicada em mercados de ações e criptomoedas, entre outros.

Riscos da Estratégia

- Risco de rompimento falso: Pode haver rápida reversão após um rompimento de curto prazo, gerando sinais falsos.

- Drawdown significativo: Em mercados voláteis, pode ocorrer um drawdown considerável.

- Risco de atraso: A média móvel de 100 dias tem um certo atraso, podendo perder movimentos rápidos do mercado.

- Dependência do ambiente de mercado: Em mercados laterais, pode haver entradas e saídas frequentes, gerando custos excessivos de negociação.

Direções de Otimização da Estratégia

- Introduzir confirmação de volume: Adicionar mecanismo de confirmação de rompimento com volume para aumentar a confiabilidade dos sinais.

- Otimizar mecanismo de stop loss: Considerar a introdução de trailing stop ou stop loss dinâmico baseado em ATR para maior flexibilidade.

- Adicionar filtro de tendência: Incluir indicadores de tendência de longo prazo para operar apenas na direção da tendência principal.

- Otimizar gerenciamento de posição: Ajustar dinamicamente o tamanho da posição com base na força do rompimento.

- Adicionar filtro temporal: Evitar negociar em certos períodos específicos do mercado.

Resumo

Esta é uma estratégia de acompanhamento de tendência bem projetada e de lógica clara. Através das propriedades estatísticas das Bandas de Bollinger e do acompanhamento de tendência da média móvel, ela consegue capturar oportunidades importantes de rompimento no mercado. Embora apresente certo risco de drawdown, ainda possui bom valor prático devido ao stop loss razoável e ao controle de risco. As principais áreas para otimização adicional incluem confirmação de sinais, mecanismo de stop loss e gerenciamento de posição.

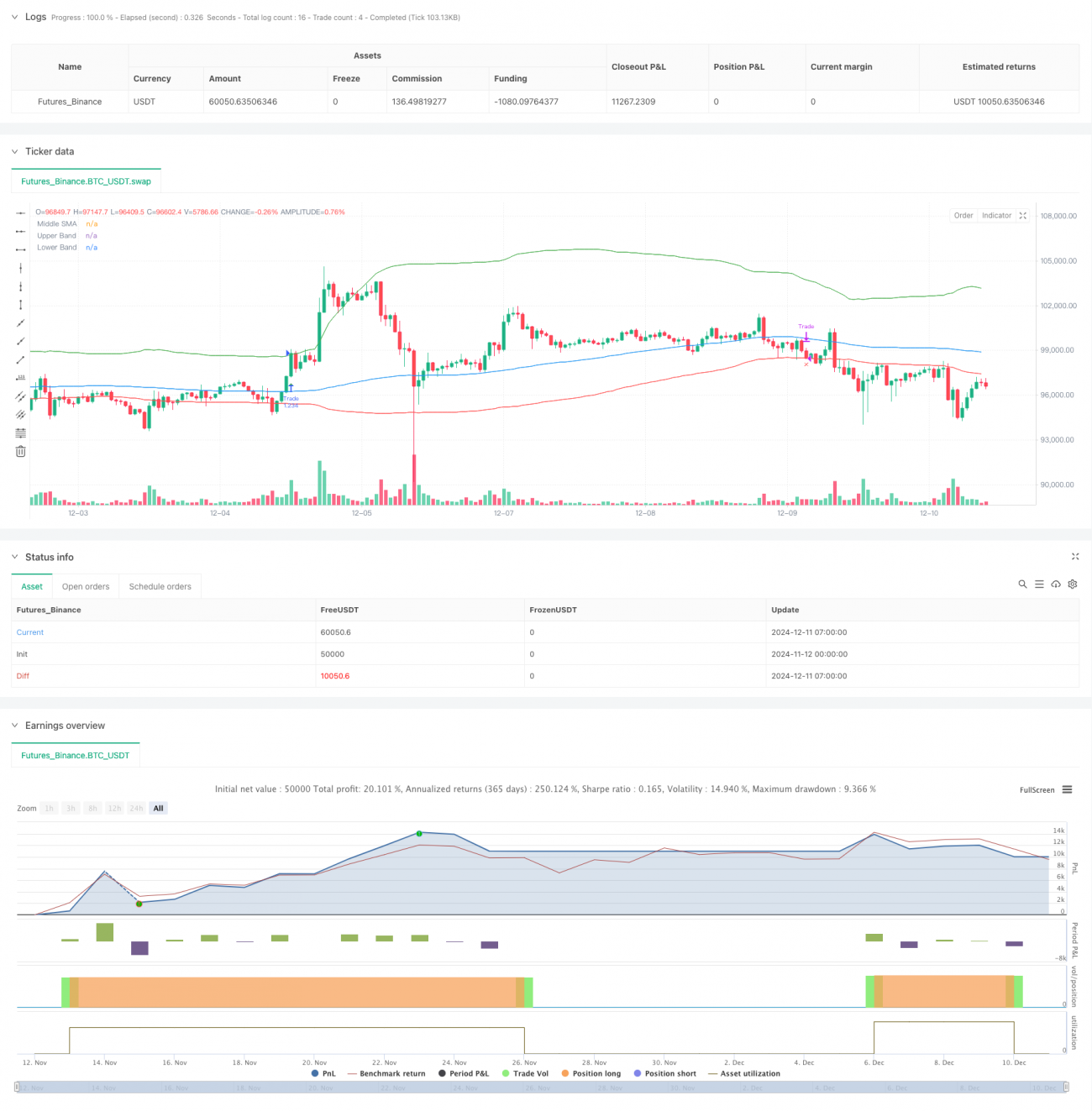

/*backtest

start: 2024-11-12 00:00:00

end: 2024-12-11 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © MounirTrades007

// @version=6- 1