Visão Geral

Esta estratégia é um sistema de negociação de breakout de momentum baseado nas Bandas de Bollinger, que captura principalmente oportunidades de tendência através da relação entre o preço e a banda superior das Bandas de Bollinger. A estratégia utiliza um mecanismo de seleção adaptativa do tipo de média móvel, combinado com canais de desvio padrão para identificar as características da volatilidade do mercado, sendo particularmente adequada para aplicação em ambientes de mercado com alta volatilidade.

Princípio da Estratégia

A lógica central da estratégia baseia-se nos seguintes elementos-chave:

- Utiliza médias móveis personalizáveis (incluindo SMA, EMA, SMMA, WMA, VWMA) para calcular a banda média das Bandas de Bollinger.

- Determina dinamicamente as posições das bandas superior e inferior através de múltiplos do desvio padrão (padrão 2,0).

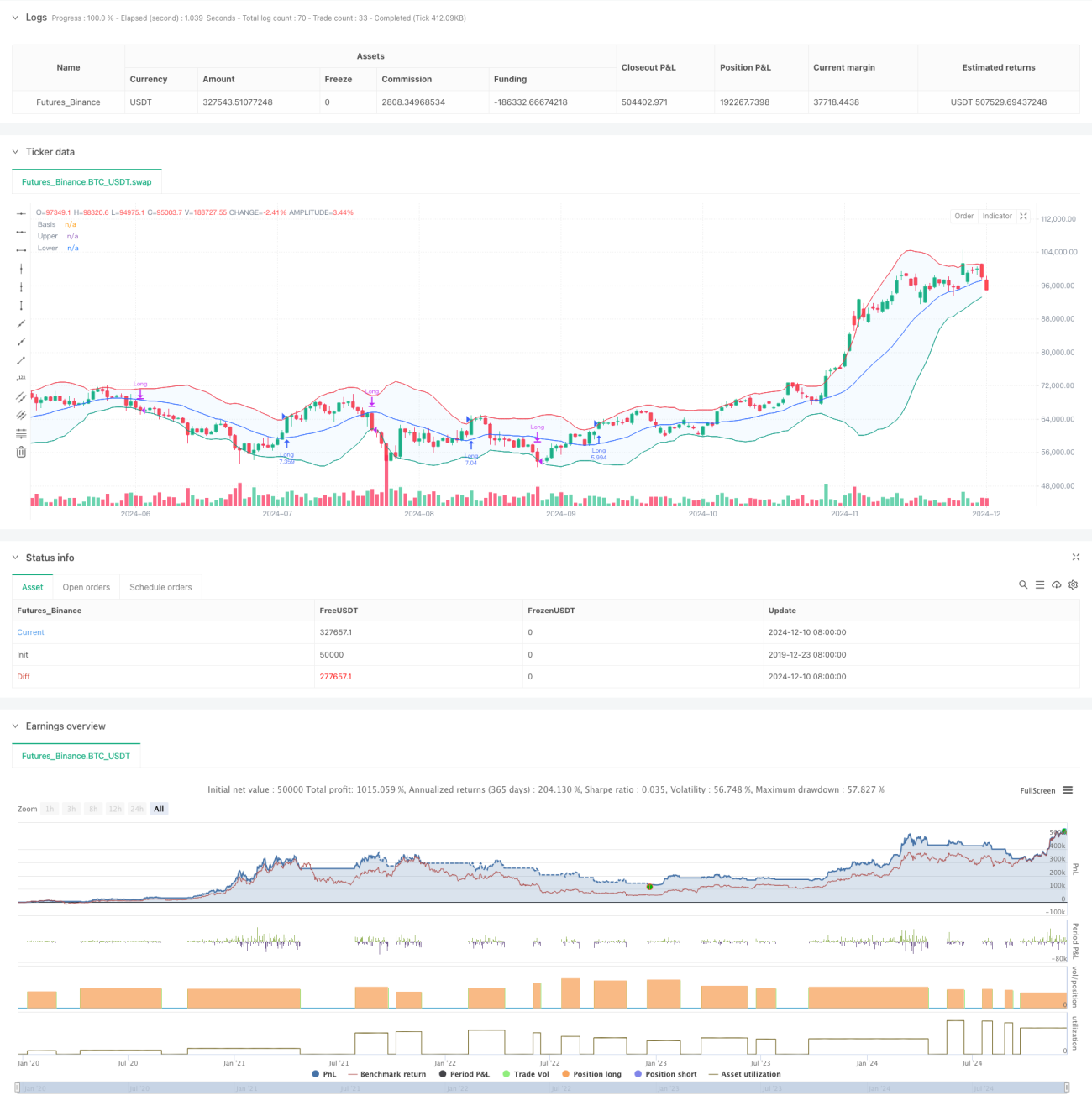

- Entra em posição comprada quando o preço rompe a banda superior, indicando a formação de uma tendência de ruptura forte.

- Fecha a posição quando o preço cai abaixo da banda inferior, sinalizando que a tendência de alta pode ter terminado.

- O sistema incorpora considerações de custos de transação (0,1%) e slippage (3 ticks), tornando-o mais alinhado com o ambiente de negociação real.

Vantagens da Estratégia

- Alta Adaptabilidade: Através da escolha de vários tipos de médias móveis, a estratégia pode se adaptar a diferentes condições de mercado.

- Controle de Risco Robusto: Usando a banda inferior das Bandas de Bollinger como ponto de stop loss, fornece um controle de risco claro.

- Gerenciamento de Capital Razoável: Adota um método de gestão de tamanho de posição proporcional, evitando os riscos de um tamanho de lote fixo.

- Consideração Completa dos Custos de Transação: Inclui fatores de comissão e slippage, tornando os resultados do backtest mais próximos da realidade.

- Flexibilidade de Período de Tempo: Permite selecionar períodos de negociação específicos através de configurações de parâmetros.

Riscos da Estratégia

- Risco de Falso Breakout: Em mercados laterais, podem ocorrer sinais de falso breakout com frequência.

- Solução: Pode-se adicionar indicadores de confirmação ou um mecanismo de entrada atrasada.

- Risco de Reversão de Tendência: Uma reversão repentina em um mercado com tendência forte pode causar perdas significativas.

- Solução: Pode-se adicionar um filtro de força de tendência.

- Sensibilidade a Parâmetros: Diferentes combinações de parâmetros podem levar a grandes variações no desempenho da estratégia.

- Solução: Requer otimização completa de parâmetros e testes de robustez.

Direções de Otimização da Estratégia

- Introduzir Indicadores de Força de Tendência:

- Pode-se adicionar ADX ou indicadores similares para filtrar sinais em mercados de tendência fraca.

- Isso ajuda a reduzir as perdas causadas por falsos breakouts.

- Otimizar Mecanismos de Stop Loss:

- É possível implementar stops dinâmicos, como o trailing stop.

- Ajuda a garantir maiores ganhos enquanto a tendência persiste.

- Adicionar Filtros de Negociação:

- Sinais de confirmação baseados em volume.

- Evitar negociações em ambientes de baixa liquidez.

- Refinar Mecanismos de Entrada:

- Pode-se adicionar um mecanismo de entrada em pullback.

- Ajuda a obter melhores preços de entrada.

Resumo

Esta é uma estratégia de seguir tendência bem projetada e logicamente clara. Ela captura o momentum do mercado através da natureza dinâmica das Bandas de Bollinger e possui um bom mecanismo de controle de risco. A estratégia é altamente customizável e pode se adaptar a diferentes ambientes de mercado através do ajuste de parâmetros. Recomenda-se realizar otimização completa de parâmetros e validação por backtesting antes da aplicação ao vivo, além de fazer melhorias na estratégia combinando com as direções de otimização sugeridas.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-11 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Demo GPT - Bollinger Bands", overlay=true, initial_capital=10000, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// Inputs- 1