Visão Geral

Esta estratégia é um sistema de negociação adaptativo baseado no indicador duplo RSI (Índice de Força Relativa). Ela combina indicadores RSI de diferentes períodos de tempo para identificar tendências de mercado e oportunidades de negociação, e otimiza o desempenho da negociação através de mecanismos de gestão de capital e controle de risco. O núcleo da estratégia reside na coordenação de múltiplos períodos do RSI, garantindo a segurança das negociações enquanto melhora a rentabilidade.

Princípio da Estratégia

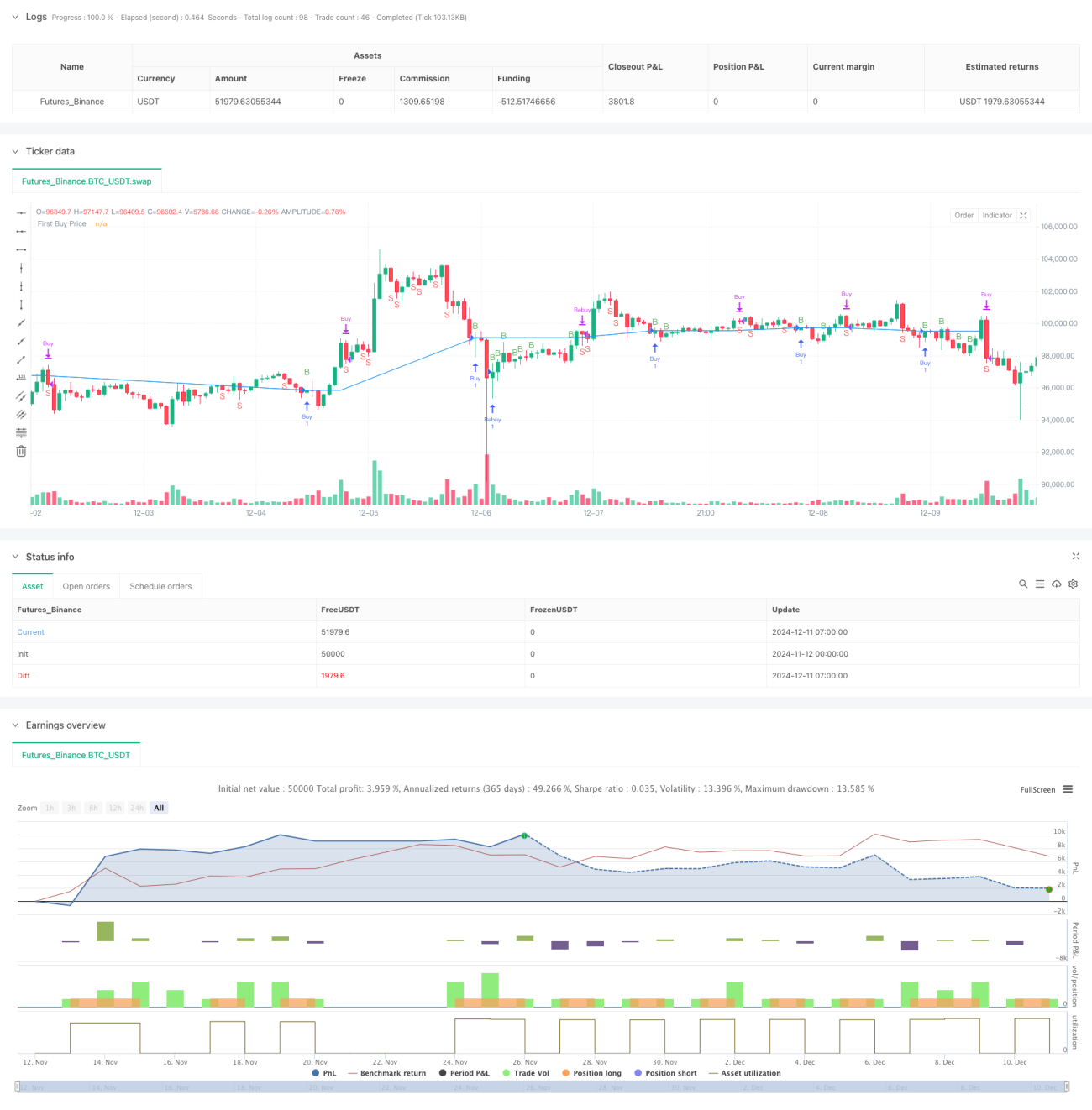

A estratégia utiliza o indicador RSI de 7 períodos como o principal sinal de negociação, combinado com o RSI diário como filtro de tendência. Quando o RSI de curto prazo sobe acima de 40 a partir de abaixo e o RSI diário é maior que 55, o sistema emite um sinal de compra (long). Se durante a manutenção da posição o preço cair abaixo do preço de abertura inicial, o sistema adiciona automaticamente à posição para reduzir o custo médio. Quando o RSI cai abaixo de 60 a partir de acima, o sistema fecha a posição para obter lucro. Além disso, um stop loss de 5% é definido para controlar o risco. A estratégia também inclui um módulo de gestão de capital que calcula automaticamente o tamanho da posição para cada negociação com base no capital total e na proporção de risco predefinida.

Vantagens da Estratégia

- A combinação de múltiplos períodos do RSI aumenta a confiabilidade dos sinais.

- Possui um mecanismo de adição adaptativo que pode efetivamente reduzir o custo de manutenção da posição.

- Sistema completo de gestão de capital que ajusta automaticamente as posições de acordo com a tolerância ao risco.

- Proteção de stop loss fixo, controlando rigorosamente o risco de cada negociação.

- Considera os custos de negociação, mais alinhado com o ambiente real de negociação.

Riscos da Estratégia

- O indicador RSI pode gerar sinais falsos em mercados com alta volatilidade.

- O mecanismo de adição pode levar a perdas maiores em tendências de queda contínua.

- O stop loss de porcentagem fixa pode ser muito conservador em períodos de alta volatilidade.

- Os custos de negociação podem impactar significativamente os lucros em negociações frequentes.

- Necessita de liquidez suficiente para suportar a execução da estratégia.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade (como ATR) para ajustar dinamicamente o nível de stop loss.

- Adicionar filtro de força de tendência para reduzir sinais falsos em mercados laterais.

- Otimizar a lógica de adição, considerando a volatilidade do mercado para ajustes dinâmicos.

- Adicionar mais sinais de confirmação de RSI de diferentes períodos de tempo.

- Desenvolver um sistema de gestão de capital adaptativo.

Resumo

Este é um sistema de negociação completo que combina análise técnica e gestão de risco. Ele fornece sinais de negociação através da ação coordenada de múltiplos períodos do RSI e controla o risco através da gestão de capital e mecanismos de stop loss. A estratégia é adequada para operar em mercados com tendências claras, mas requer otimização de parâmetros de acordo com as condições reais do mercado. O sistema tem boa escalabilidade, reservando espaço para otimizações futuras.

- 1