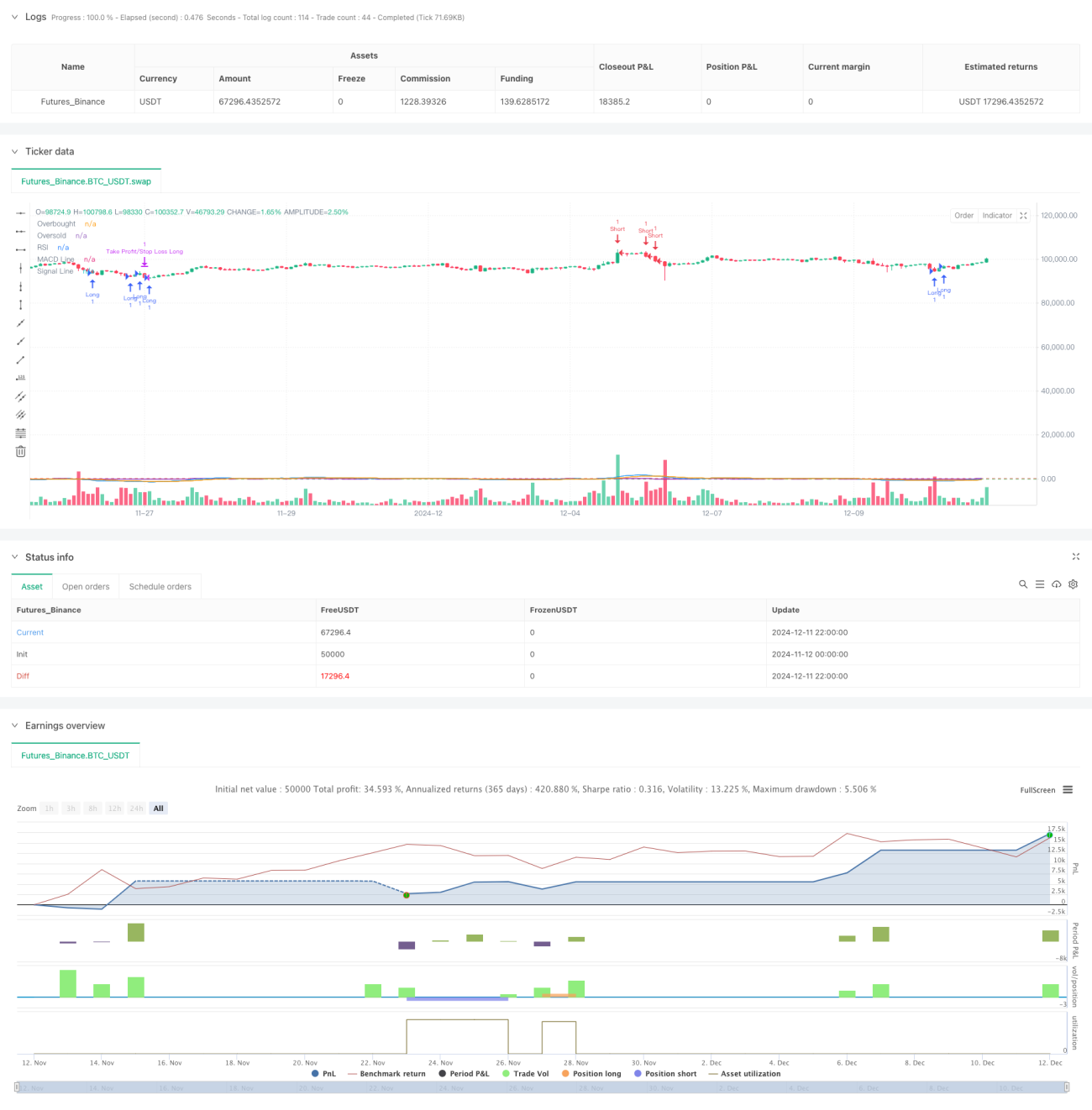

Estudo da versão otimizada da estratégia de entrada flexível baseada em cruzamentos de RSI e MACD dentro de cinco dias

Visão Geral

Esta estratégia é uma estratégia de negociação quantitativa que combina o Índice de Força Relativa (RSI) e o Indicador de Convergência/Divergência de Médias Móveis (MACD). O núcleo da estratégia reside em observar as zonas de sobrecompra e sobrevenda do RSI, combinadas com os sinais de cruzamento do MACD nos últimos 5 períodos de negociação para determinar a direção da tendência do mercado, estabelecendo stop loss e take profit para controlar o risco. Este método não apenas fornece sinais de negociação mais precisos, mas também reduz efetivamente o risco gerado por sinais falsos.

Princípio da Estratégia

A estratégia baseia-se principalmente nos seguintes componentes principais:

- O indicador RSI usa 14 períodos como configuração de parâmetro, identificando potenciais oportunidades de reversão ao determinar se o ativo está em estado de sobrecompra (>70) ou sobrevenda (<30).

- O indicador MACD adota a combinação clássica de parâmetros 12-26-9, confirmando mudanças de tendência ao buscar cruzamentos entre a linha MACD e a linha de sinal dentro de 5 períodos de negociação.

- A lógica de entrada inclui duas condições:

- Condição de compra: o valor mínimo do RSI nos últimos 5 períodos é inferior a 30, e a linha MACD apresenta um cruzamento ascendente com a linha de sinal nos últimos 5 períodos.

- Condição de venda: o valor máximo do RSI nos últimos 5 períodos é superior a 70, e a linha MACD apresenta um cruzamento descendente com a linha de sinal nos últimos 5 períodos.

- O controle de risco utiliza configurações simétricas de stop loss de 2% e take profit de 2%.

Vantagens da Estratégia

- A validação cruzada de múltiplos indicadores aumenta a confiabilidade dos sinais, filtrando efetivamente possíveis sinais falsos gerados por um único indicador por meio do uso combinado de RSI e MACD.

- A janela flexível de observação de 5 dias permite capturar mais oportunidades de negociação, evitando perder pontos de virada importantes do mercado.

- As configurações simétricas de take profit e stop loss favorecem a gestão de capital, controlando efetivamente o risco de cada negociação individual.

- A lógica da estratégia é simples e clara, fácil de entender e executar, adequada como estratégia base para otimizações posteriores.

Riscos da Estratégia

- Tanto o RSI quanto o MACD são indicadores defasados, podendo gerar atrasos em mercados com alta volatilidade.

- A proporção fixa de take profit e stop loss pode não ser adequada para todas as condições de mercado, sendo necessário ajuste oportuno quando a volatilidade mudar.

- A janela de observação de 5 dias pode ser muito curta em certas condições de mercado, levando a excesso de negociações.

- Não considera o fator volume, podendo gerar sinais imprecisos em ambientes de baixa liquidez.

Direções de Otimização da Estratégia

- Introduzir um mecanismo adaptativo de volatilidade, ajustando dinamicamente as proporções de take profit e stop loss de acordo com as condições de volatilidade do mercado.

- Adicionar indicadores de volume como confirmação auxiliar, aumentando a confiabilidade dos sinais.

- Desenvolver um mecanismo de seleção dinâmica de períodos, ajustando automaticamente o tamanho da janela de observação conforme o estado do mercado.

- Adicionar um filtro de tendência, evitando negociar contra a tendência em mercados de forte tendência.

- Considerar a introdução de um filtro de tempo, evitando negociar durante períodos de alta volatilidade, como abertura e fechamento do mercado.

Resumo

Esta estratégia constrói um sistema de negociação relativamente completo, combinando os indicadores RSI e MACD, com condições de entrada flexíveis e mecanismos de controle de risco. Embora existam alguns pontos que requerem otimização, a estrutura básica possui boa escalabilidade. Com aprimoramentos e aperfeiçoamentos adicionais, espera-se que se desenvolva em uma estratégia de negociação mais robusta.

- 1