Visão Geral

Esta estratégia é um sistema de seguimento de tendências baseado no cruzamento de Médias Móveis Exponenciais (EMA), combinado com gerenciamento dinâmico de posição e controle de risco. A estratégia utiliza sinais de cruzamento de EMAs rápidas e lentas para identificar tendências de mercado, enquanto ajusta dinamicamente o tamanho das negociações por meio de cálculo de risco percentual, e adota um stop móvel para proteger os lucros.

Princípio da Estratégia

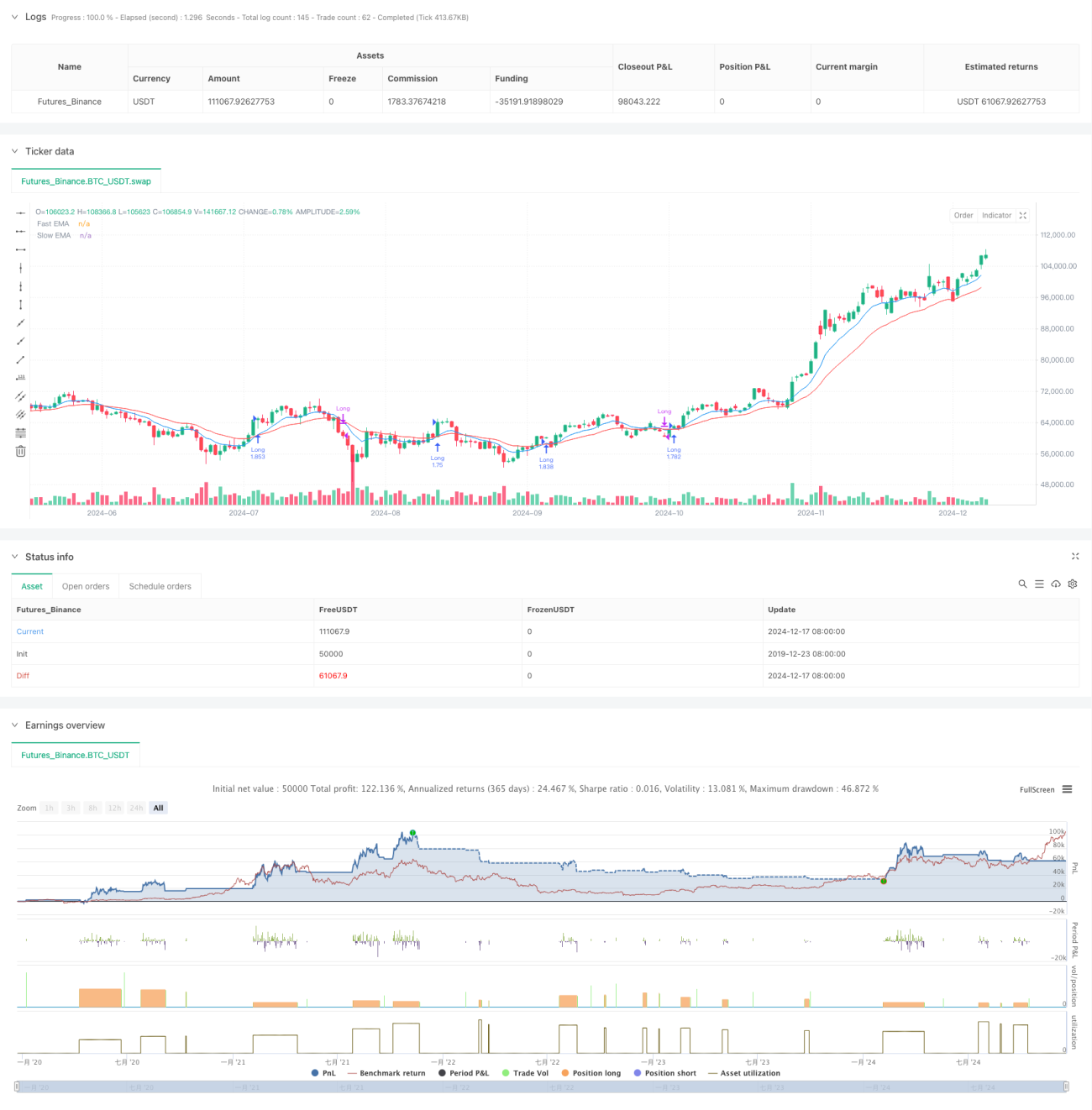

A lógica central da estratégia baseia-se em duas médias móveis exponenciais de diferentes períodos (padrão: 9 e 21). Quando a EMA rápida cruza para cima a EMA lenta, o sistema gera um sinal de compra; quando a EMA rápida cruza para baixo a EMA lenta, o sistema fecha a posição. O tamanho de cada negociação é calculado dinamicamente com base em uma porcentagem fixa de risco (padrão: 1%) sobre o capital total da conta, e são definidos níveis de take-profit baseados na relação risco/retorno, além de um stop móvel percentual.

Vantagens da Estratégia

- O gerenciamento dinâmico de posição garante a consistência do risco em cada negociação, evitando riscos excessivos de posições fixas.

- O mecanismo de stop móvel permite travar lucros de forma eficaz, saindo a tempo quando a tendência se inverte.

- A definição da relação risco/retorno assegura que cada negociação tenha uma proporção clara de lucro e perda.

- O sinal de cruzamento de EMAs é eficaz para capturar tendências de médio e longo prazo, reduzindo sinais falsos.

- O sistema é totalmente automatizado, eliminando interferências emocionais.

Riscos da Estratégia

- Em mercados laterais, podem ocorrer sinais de cruzamento falsos frequentes, levando a perdas consecutivas.

- O stop móvel pode ser acionado prematuramente em mercados de alta volatilidade, perdendo grandes tendências.

- A definição de risco percentual fixo pode não ser flexível o suficiente quando a volatilidade do mercado muda.

- Em mercados de reversão rápida, o stop pode ser saltado por gaps, resultando em perdas reais maiores que o esperado.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade (como ATR) para ajustar dinamicamente os níveis de stop e take-profit.

- Adicionar filtros de força de tendência, como RSI ou ADX, para reduzir sinais falsos em mercados laterais.

- Desenvolver um mecanismo de ajuste dinâmico dos períodos das EMAs com base na volatilidade do mercado.

- Incluir indicadores de confirmação de volume para melhorar a confiabilidade dos sinais.

- Implementar um mecanismo de ajuste dinâmico de risco com base em perdas recentes.

Resumo

Este é um sistema de trading completo que combina métodos clássicos de análise técnica com conceitos modernos de gestão de risco. A estratégia controla o risco através de gerenciamento dinâmico de posição e stop móvel, enquanto captura oportunidades de tendência por meio do cruzamento de EMAs. Embora existam algumas limitações inerentes, por meio das direções de otimização sugeridas, é possível aumentar ainda mais a robustez e adaptabilidade da estratégia. Esta estratégia é especialmente adequada para traders de tendências de longo prazo que buscam risco controlado.

- 1