Estratégia quantitativa de mapa de calor de centros de liquidez em múltiplos períodos de tempo

Visão Geral

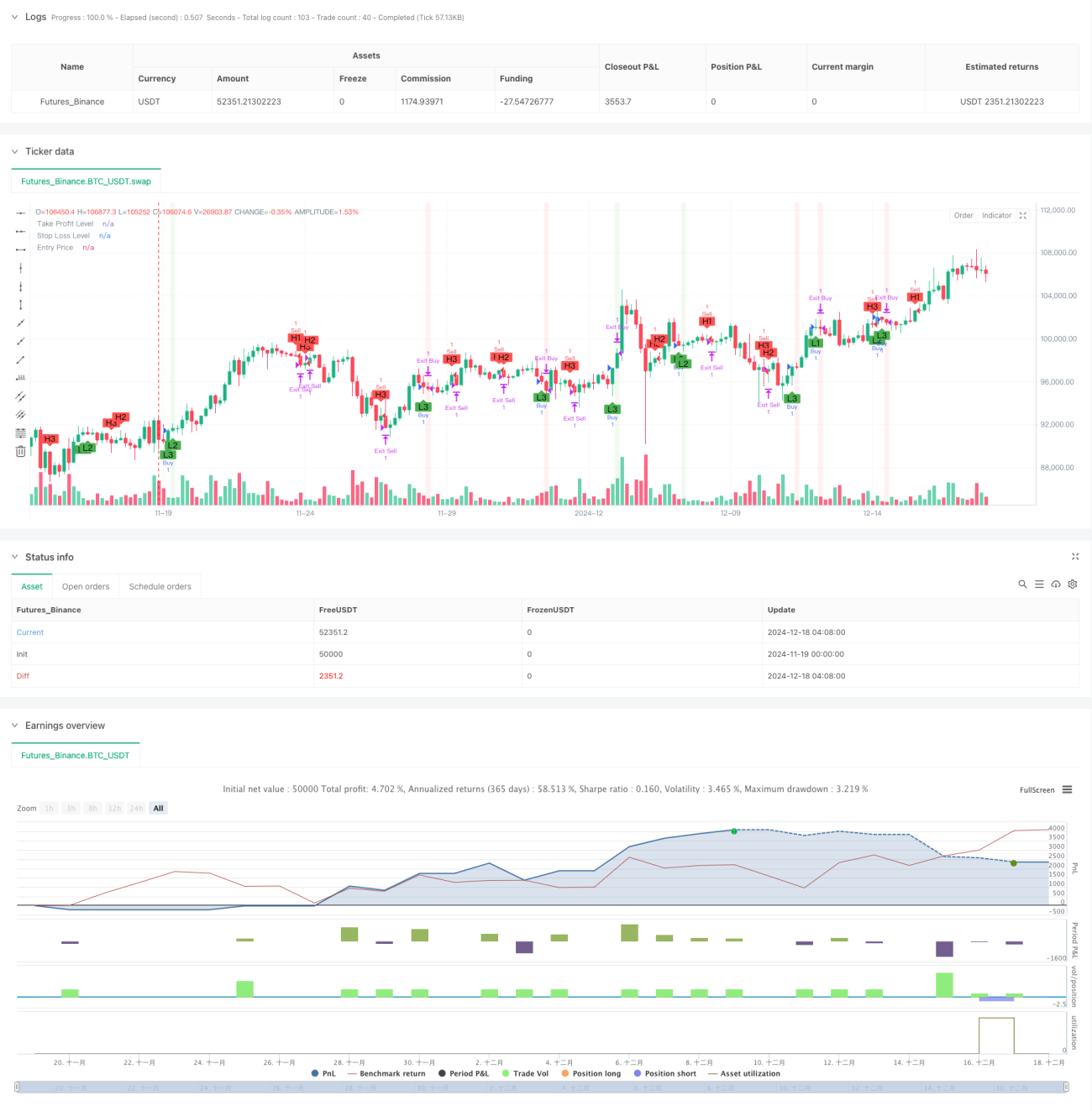

Esta estratégia é um sistema de negociação quantitativo baseado na detecção de pontos de pivô de liquidez em múltiplos períodos de tempo. Ela analisa o comportamento dos preços em três períodos de tempo diferentes (15 minutos, 1 hora e 4 horas), identifica níveis críticos de suporte e resistência e toma decisões de negociação com base nisso. O sistema incorpora funções de gerenciamento de capital, incluindo metas de lucro e stop loss de valor fixo, além de fornecer feedback visual intuitivo para ajudar o trader a entender melhor a estrutura do mercado.

Princípio da Estratégia

O núcleo da estratégia é detectar pontos de pivô de preços em múltiplos períodos de tempo usando as funções ta.pivothigh e ta.pivotlow. Para cada período, o sistema utiliza um número de velas de referência à esquerda e à direita (padrão 7) para determinar máximas e mínimas significativas. Quando um novo ponto de pivô mínimo aparece em qualquer período, o sistema gera um sinal de compra; quando um novo ponto de pivô máximo aparece, gera um sinal de venda. A execução das negociações utiliza gerenciamento de metas de lucro e stop loss com valor fixo, convertendo valores em dólares para pontos equivalentes por meio da função moneyToSLPoints.

Vantagens da Estratégia

- A análise em múltiplos períodos oferece uma visão de mercado mais abrangente, ajudando a capturar oportunidades de negociação em diferentes níveis.

- A lógica de negociação baseada em pontos de pivô possui uma base sólida de análise técnica, facilitando a compreensão e execução.

- A função integrada de gerenciamento de capital permite controlar efetivamente o risco de cada negociação.

- A interface visual exibe intuitivamente o status da negociação, incluindo posição, níveis de stop loss e meta de lucro, bem como zonas de lucro e prejuízo.

- Os parâmetros da estratégia são ajustáveis e adaptáveis, permitindo otimização para diferentes condições de mercado.

Riscos da Estratégia

- Sinais de múltiplos períodos podem entrar em conflito, sendo necessário estabelecer um mecanismo razoável de prioridade de sinais.

- Metas de lucro e stop loss de valor fixo podem não ser adequadas para todas as condições de mercado; recomenda-se ajustá-las dinamicamente de acordo com a volatilidade.

- A defasagem na detecção de pontos de pivô pode resultar em entradas tardias.

- Durante períodos de volatilidade intensa, podem ocorrer sinais falsos de rompimento.

- É preciso estar atento às diferenças de liquidez entre os diferentes períodos de tempo.

Direções de Otimização da Estratégia

- Introduzir indicadores de volatilidade para ajustar dinamicamente os níveis de stop loss e meta de lucro.

- Adicionar mecanismos de confirmação de volume para aumentar a confiabilidade dos pontos de pivô.

- Desenvolver um sistema de prioridade de períodos de tempo para resolver conflitos de sinais.

- Integrar filtros de tendência para evitar negociações excessivas em mercados laterais.

- Considerar a adição de análise de estrutura de preços para melhorar a precisão dos momentos de entrada.

Resumo

A estratégia quantitativa de mapa de calor de liquidez com pontos de pivô em múltiplos períodos de tempo é um sistema de negociação com estrutura completa e lógica clara. Ela fornece ao trader uma estrutura confiável por meio de análise multidimensional do mercado e gestão de risco rigorosa. Embora existam riscos e limitações inerentes, com otimização e aprimoramento contínuos, essa estratégia tem potencial para manter um desempenho estável em diversas condições de mercado.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 4h

basePeriod: 4h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © pmotta41

//@version=5

strategy("GPT Session Liquidity Heatmap Strategy", overlay=true)- 1