Estratégia Quantitativa de Cruzamento com Ruptura de Múltiplas Linhas de Tendência

Visão Geral da Estratégia

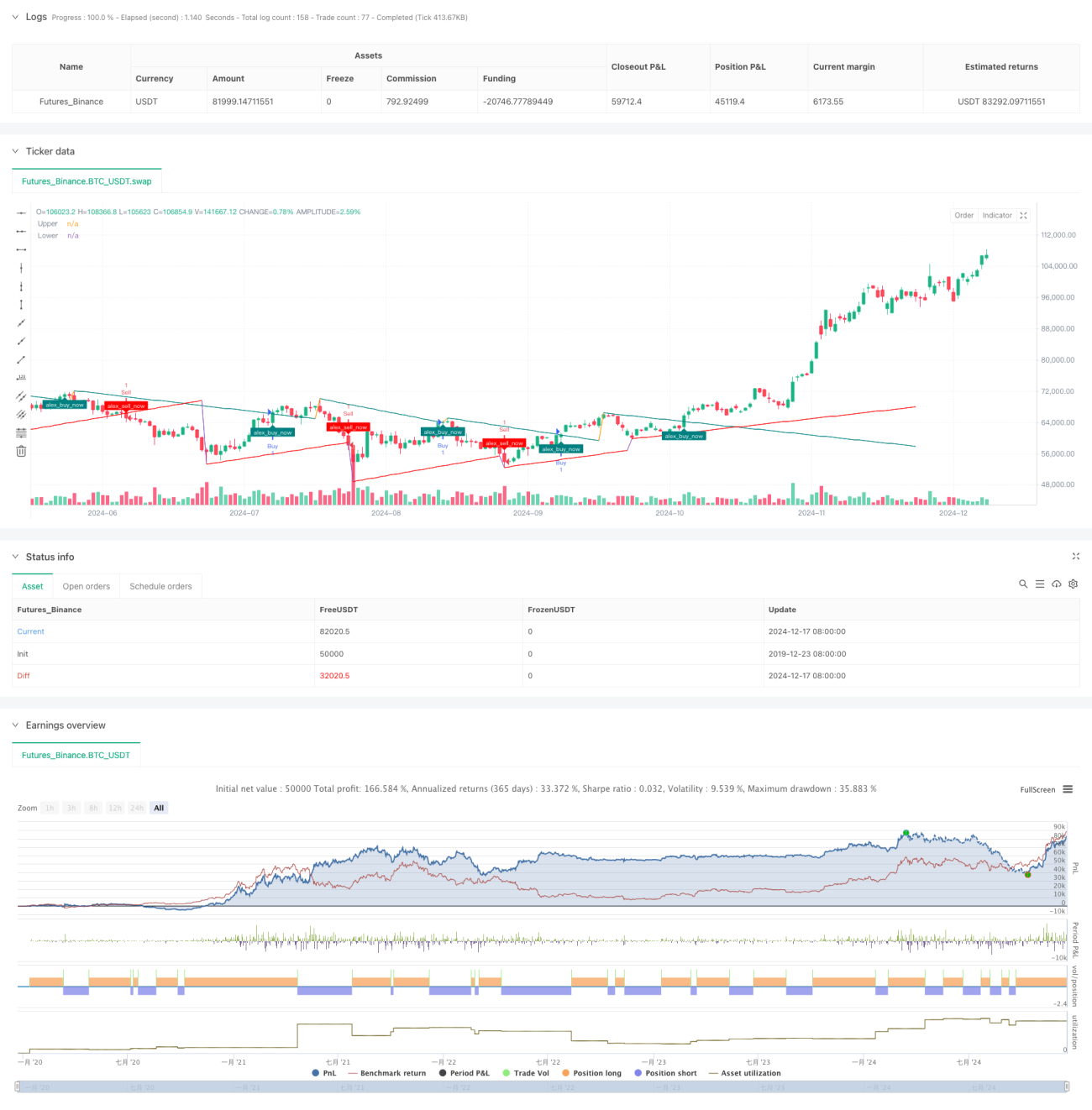

Esta estratégia é um sistema de negociação inteligente baseado em ruptura de múltiplas linhas de tendência. Ela identifica dinamicamente níveis-chave de suporte e resistência, combina vários indicadores técnicos para calcular a inclinação da linha de tendência e executa negociações quando o preço rompe a linha de tendência. Esta estratégia não só consegue capturar pontos de inflexão das tendências do mercado, mas também pode ser adaptada a diferentes ambientes de mercado através da otimização de parâmetros.

Princípio da Estratégia

A lógica central da estratégia inclui três partes principais: primeiro, identifica pontos altos e baixos críticos através do período de retrospectiva (Lookback Period), formando níveis iniciais de suporte e resistência; em segundo lugar, calcula dinamicamente a inclinação da linha de tendência com base no método de cálculo escolhido (ATR, desvio padrão ou regressão linear), permitindo que a linha de tendência se adapte melhor à volatilidade do mercado; por fim, monitora a relação entre o preço e a linha de tendência, acionando sinais de negociação quando ocorre uma ruptura. O sistema também inclui um mecanismo para evitar overfitting nos backtests, utilizando o parâmetro backpainting para simular um ambiente de negociação real.

Vantagens da Estratégia

- Alta adaptabilidade: através de múltiplos métodos de cálculo da inclinação e parâmetros ajustáveis, a estratégia pode se adaptar a diferentes condições de mercado.

- Bom controle de risco: a capacidade de ajuste dinâmico das linhas de tendência ajuda a identificar mudanças de tendência rapidamente, reduzindo perdas causadas por falsas rupturas.

- Boa visualização: a estratégia fornece feedback visual claro, incluindo extensões da linha de tendência e marcações de ruptura.

- Mecanismo de confirmação de sinais: múltiplas condições de verificação garantem a confiabilidade dos sinais de negociação.

Riscos da Estratégia

- Possibilidade de gerar sinais falsos durante volatilidade intensa do mercado.

- O atraso no cálculo da linha de tendência pode causar um pequeno atraso no momento da entrada.

- A escolha inadequada de parâmetros pode resultar em excesso de negociações ou perda de oportunidades importantes.

- Em mercados laterais (consolidação), pode gerar sinais frequentes de falsas rupturas.

Direções de Otimização da Estratégia

- Introduzir indicadores de volume para validar a eficácia das rupturas.

- Adicionar filtros de volatilidade do mercado para ajustar parâmetros durante períodos de alta volatilidade.

- Integrar outros indicadores técnicos para aumentar a precisão dos sinais.

- Desenvolver mecanismos adaptativos de ajuste de parâmetros.

- Adicionar métodos inteligentes de cálculo para stop loss e take profit.

Resumo

Esta estratégia constrói um sistema confiável de negociação baseado em ruptura de linhas de tendência através da aplicação combinada de várias técnicas de análise de mercado. Sua principal vantagem está na capacidade de se adaptar dinamicamente às mudanças do mercado, ao mesmo tempo que fornece sinais de negociação claros. Embora existam alguns riscos inerentes, com uma definição adequada de parâmetros e otimização contínua, é possível aumentar significativamente a estabilidade e a lucratividade da estratégia.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-12-18 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Alexgoldhunter

//@version=5- 1