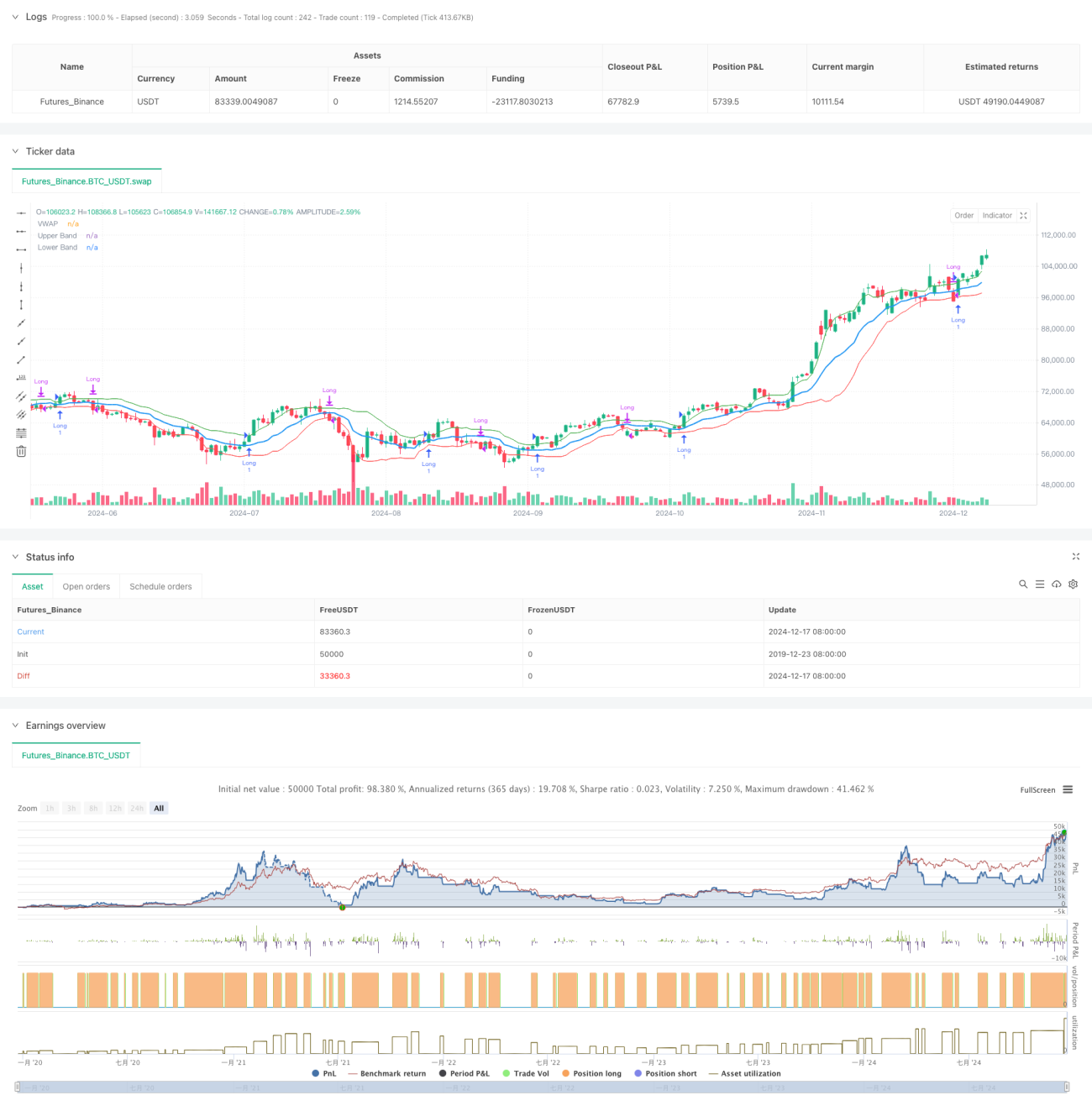

Visão Geral

Esta é uma estratégia de negociação adaptativa baseada no Preço Médio Ponderado por Volume (VWAP) e na Volatilidade de Garman-Klass (GKV). A estratégia ajusta dinamicamente as bandas de desvio padrão do VWAP de acordo com a volatilidade, permitindo um acompanhamento inteligente das tendências do mercado. Quando o preço ultrapassa a banda superior, abre-se uma posição comprada; quando ultrapassa a banda inferior, fecha-se a posição. Quanto maior a volatilidade, maior o limiar de ruptura; quanto menor a volatilidade, menor o limiar de ruptura.

Princípio da Estratégia

O núcleo da estratégia é combinar o VWAP com a volatilidade GKV. Primeiro, calcula-se o VWAP como centro de preço e, em seguida, constroem-se bandas utilizando o desvio padrão do preço de fechamento. O ponto-chave está no uso da fórmula GKV para calcular a volatilidade, que considera os quatro preços (abertura, máxima, mínima e fechamento), sendo mais precisa do que a volatilidade tradicional. A volatilidade ajusta dinamicamente a largura das bandas – quando a volatilidade aumenta, as bandas se alargam, elevando o limiar de ruptura; quando a volatilidade diminui, as bandas se estreitam, reduzindo o limiar de ruptura. Esse mecanismo adaptativo evita eficazmente falsas rupturas.

Vantagens da Estratégia

- Combina relação preço-volume e características de volatilidade, gerando sinais mais confiáveis.

- Largura das bandas ajusta-se automaticamente, reduzindo interferência de ruídos.

- Utiliza a volatilidade GKV, capturando com maior precisão a microestrutura do mercado.

- Lógica de cálculo simples e clara, fácil de implementar e manter.

- Adapta-se a diferentes ambientes de mercado, com forte universalidade.

Riscos da Estratégia

- Em mercados laterais, pode gerar negociações frequentes, aumentando os custos.

- Sensível ao comprimento do VWAP e ao período da volatilidade.

- Pode reagir lentamente em reversões rápidas de tendência.

- Requer dados de mercado em tempo real, exigindo alta qualidade dos dados.

Recomendações de controle de risco:

- Definir stops adequados.

- Otimizar parâmetros para diferentes mercados.

- Adicionar indicadores de confirmação de tendência.

- Controlar o tamanho do capital.

Direções de Otimização da Estratégia

- Introduzir análise multiperíodo para aumentar a confiabilidade dos sinais.

- Adicionar dimensão de análise de volume para confirmar a validade das rupturas.

- Otimizar o método de cálculo da volatilidade, por exemplo, considerando a introdução de EWMA.

- Adicionar filtro de força da tendência.

- Considerar a inclusão de um mecanismo de stop dinâmico.

Essas otimizações podem melhorar a estabilidade e a qualidade dos lucros da estratégia.

Resumo

Esta estratégia combina inovadoramente o VWAP com a volatilidade GKV, permitindo um acompanhamento dinâmico do mercado. Sua característica adaptativa garante um desempenho estável em diferentes ambientes de mercado. Embora existam alguns riscos potenciais, com controle de risco adequado e otimização contínua, a estratégia apresenta boas perspectivas de aplicação.

- 1