Estratégia de Compra em Três Estágios com Rastreamento Dinâmico de Quedas Multinível a partir do ATH

Visão Geral

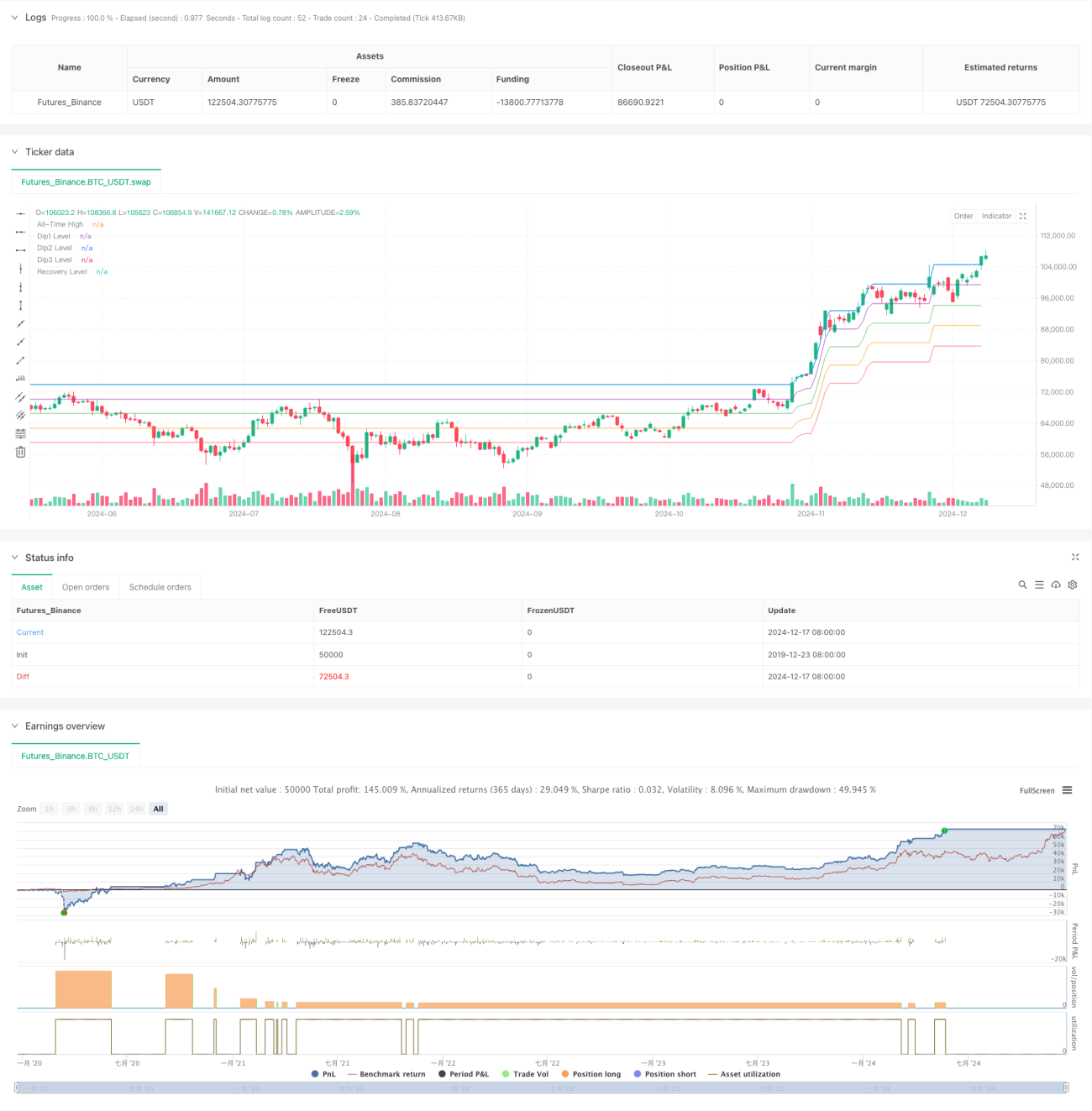

Esta é uma estratégia de compra em múltiplos níveis baseada no rastreamento dinâmico do preço máximo histórico (ATH). A estratégia monitora a retração do preço em relação ao ATH e executa compras progressivas em diferentes níveis de queda, vendendo toda a posição quando o preço se aproxima do ATH para obter lucro. Ela aproveita a volatilidade do mercado, reduzindo o custo médio de posição por meio de uma abordagem sistemática de construção gradual.

Princípio da Estratégia

A lógica central da estratégia inclui os seguintes elementos-chave:

- Rastreamento dinâmico do ATH: atualiza continuamente o preço máximo histórico e redefine os sinais de compra quando um novo recorde é alcançado.

- Gatilhos de três níveis de queda: define pontos de compra em retrações de 10%, 15% e 20%.

- Gestão de capital fixa: cada compra utiliza o mesmo montante de capital ($1000).

- Mecanismo de fechamento na retração: quando o preço se recupera para dentro de 5% do ATH, todas as posições são fechadas.

A estratégia reduz gradualmente o custo médio de posição durante as quedas e, quando o mercado se recupera, fecha todas as posições de uma vez para garantir o lucro.

Vantagens da Estratégia

- Diversificação de risco: a construção gradual reduz o risco de timing de entrada.

- Otimização de custos: aproveita quedas mais profundas para reduzir o custo médio.

- Seguimento de tendência: o ATH dinâmico permite operar continuamente em tendências de alta.

- Eficiência de capital: a alocação fixa garante controle sobre o uso do capital.

- Execução automatizada: condições claras de entrada e saída facilitam a operação sistemática.

Riscos da Estratégia

- Risco de reversão de tendência: em tendências de baixa prolongadas, pode gerar posições presas consecutivas.

- Risco de esgotamento de capital: em mercados voláteis, o capital disponível pode ser rapidamente consumido.

- Risco de perda de oportunidades: condições rigorosas de compra podem levar à perda de boas oportunidades.

- Risco de timing de fechamento: uma condição única de fechamento pode não se adaptar a todos os ambientes de mercado.

Recomenda-se gerenciar esses riscos definindo limites máximos de drawdown e controlando a posição total.

Direções de Otimização

- Introdução de filtro de tendência: adicionar médias móveis ou indicadores de momentum para confirmar a tendência geral.

- Otimização da gestão de capital: ajustar dinamicamente o montante de cada compra com base na volatilidade.

- Melhoria do mecanismo de fechamento: adicionar opções de fechamento gradual para evitar o risco de um único preço de saída.

- Inclusão de stop-loss: definir stops absolutos para controlar o risco máximo.

- Otimização de parâmetros dinâmicos: ajustar automaticamente os níveis de compra conforme diferentes ciclos de mercado.

Resumo

A estratégia aproveita bem a volatilidade do mercado por meio de construção gradual sistemática e fechamento unificado. O sucesso da estratégia depende de volatilidade suficiente do mercado e de uma tendência de alta final. Com controle de risco adequado e otimização de parâmetros, a estratégia pode manter um desempenho estável em diferentes ambientes de mercado.

- 1