Estratégia Otimizada de Momentum de Tendência Dinâmica com Indicador G Channel

Visão Geral

Esta estratégia é um sistema de negociação de acompanhamento de tendência avançado que combina os indicadores G-Channel, RSI e MACD. Ela calcula dinamicamente zonas de suporte e resistência, combinando indicadores de momentum para identificar oportunidades de negociação de alta probabilidade. O núcleo da estratégia reside no uso do indicador G-Channel personalizado para determinar a tendência do mercado, enquanto utiliza RSI e MACD para confirmar mudanças no momentum, gerando sinais de negociação mais precisos.

Princípio da Estratégia

A estratégia emprega um mecanismo de filtragem tripla para garantir a confiabilidade dos sinais de negociação. Primeiro, o G-Channel constrói dinamicamente zonas de suporte e resistência calculando os preços mais altos e mais baixos dentro de um período especificado. Quando o preço rompe o canal, o sistema identifica potenciais pontos de reversão de tendência. Em segundo lugar, o indicador RSI é usado para confirmar se o mercado está em condições de sobrecompra ou sobrevenda, ajudando a selecionar oportunidades de negociação mais valiosas. Por fim, o MACD confirma a direção e a força do momentum por meio dos valores positivos e negativos do histograma. O sistema só emite um sinal de negociação quando todas as três condições são atendidas.

Vantagens da Estratégia

- Mecanismo de confirmação de sinais multidimensionais aumenta significativamente a precisão das negociações

- Configurações dinâmicas de stop loss e take profit gerenciam efetivamente o risco

- A natureza adaptativa do G-Channel permite que a estratégia se ajuste a diferentes ambientes de mercado

- Sistema completo de gerenciamento de risco, incluindo gerenciamento de posição e capital

- Sistema de rótulos visuais exibe intuitivamente os sinais de negociação, facilitando análise e otimização

Riscos da Estratégia

- Pode gerar sinais falsos em mercados laterais, exigindo identificação do ambiente de mercado

- A otimização excessiva de parâmetros pode levar ao risco de overfitting

- Múltiplos indicadores podem causar efeitos de atraso durante períodos de alta volatilidade

- Configuração inadequada do stop loss pode resultar em grandes drawdowns

Direções de Otimização da Estratégia

- Introduzir um módulo de identificação do ambiente de mercado para usar diferentes configurações de parâmetros em diferentes estados de mercado

- Desenvolver um mecanismo de stop loss adaptativo que ajuste dinamicamente o nível de stop loss de acordo com a volatilidade do mercado

- Adicionar indicadores de análise de volume para aumentar a confiabilidade dos sinais

- Otimizar o método de cálculo do G-Channel para reduzir o efeito de atraso

Resumo

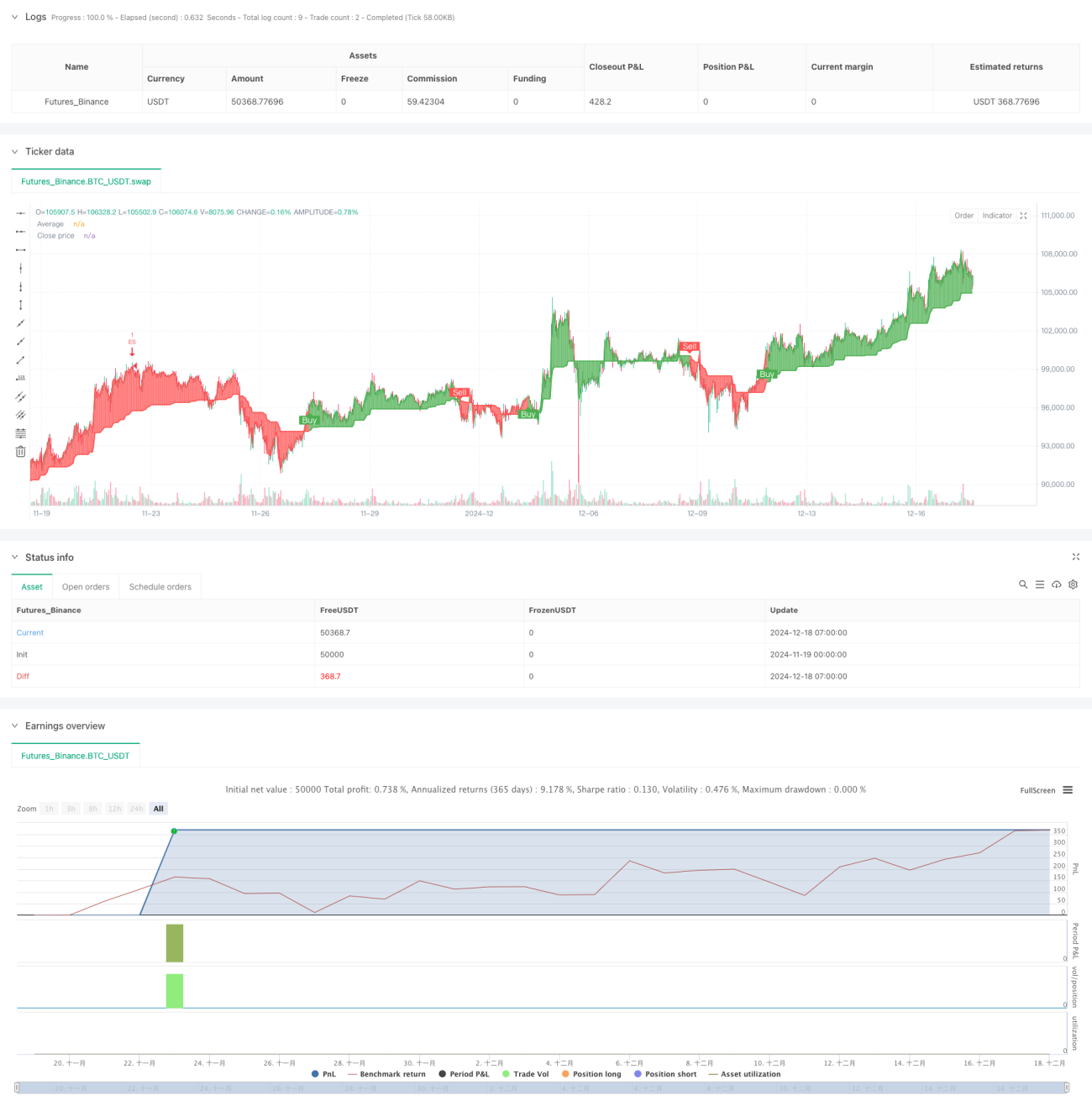

Esta estratégia constrói um sistema de negociação completo por meio do uso integrado de múltiplos indicadores técnicos. Sua principal vantagem reside no mecanismo de confirmação de sinais multidimensionais e no sistema abrangente de gerenciamento de risco. Com otimização e melhorias contínuas, espera-se que a estratégia mantenha um desempenho estável em diferentes ambientes de mercado. Recomenda-se que os traders testem exaustivamente diferentes combinações de parâmetros antes da aplicação real e façam os ajustes adequados de acordo com as características específicas do mercado.

/*backtest

start: 2024-11-19 00:00:00

end: 2024-12-18 08:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("VinSpace Optimized Strategy", shorttitle="VinSpace Magic", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input Parameters- 1